今年FOF组合持续盈利,日历效应类收益重回50%

文 | 吴先兴

来源 | 领遇

【作者简介】吴先兴,现任天风证券金融工程首席, 有10年以上量化投资研究经验,参与多家国内顶级研究所的量化团队组建工作。

截至2019年9月20日,日历效应FOF组合实现了20.12%年化收益,年化超额基准8.42%。今年以来,组合的累计收益为50.12%,超额基准17.31%。上周组合超额收益为0.68%。

业绩增强FOF组合实现了12.46%年化收益,年化超额基准5.27%。今年以来,组合的累计收益为44.92%,超额基准12.14%。上周组合超额收益为0.34%。

无约束的FOF组合实现了13.35%化收益,年化超额基准6.16%;有约束的FOF组合实现了14.80%化收益,年化超额基准7.61%。今年以来,无约束FOF组合的累计收益为44.94%,超额基准12.16%;有约束FOF组合的累计收益为40.06%,超额基准7.28%。上周,无约束FOF组合超额收益为0.78%,有约束FOF组合超额收益为0.49%。

日历效应FOF组合

策略简述

研究发现,根据基金业绩排名选择基金与权益类基金平均业绩相比并无优势,主要原因是基金业绩在年度间长期存在反转效应,根本原因是市场风格在年末前后容易发生切换。笔者对业绩进行月度效应检验,发现主动权益类存在显著的三月效应,即在每年的三月末前后基金业绩存在较长期的持续性。

因此,在每年三月末利用过去一年业绩涨跌幅构建日历效应因子值,每期等权重持有5只基金,年度调仓。业绩比较基准为,主动偏股型基金(普通股票型基金+偏股混合型基金)每日业绩中位数复合成的指数,相当于主动偏股型基金平均业绩。

跟踪结果

日历效应FOF组合的回测净值和相关收益统计如下所示。

日历效应FOF组合从2019年3月开始样本外跟踪。组合在市场大涨的年份超额收益基本在10个点以上,而市场大跌的年份基本也可以小幅跑赢平均业绩,展现出非常强的弹性。截至2019年9月20日,组合实现了20.12%年化收益,年化超额基准8.42%。今年以来,组合的累计收益为50.12%,超额基准17.31%。上周组合超额收益为0.68%。

下表中列出了日历效应FOF组合2019年3月29日调仓的最新持仓基金信息。

业绩增强FOF组合

策略简述

选股能力作为优秀基金经理特有的品质,常对基金未来业绩具有良好的预测性。因此,我们采用剥离风格后的选股Alpha作为基金经理选股能力的度量指标,并引入衰减加权法构建加权选股Alpha提升因子有效性。同时,需要对组合进行风险控制,避免组合在某些行业或者风格上过度暴露。

因此,笔者以最大化加权选股Alpha因子值为目标,对行业暴露、风格暴露、仓位控制、个基权重等进行约束,构建组合优化模型计算每期最优投资组合,季度调仓。业绩比较基准为,主动偏股型基金(普通股票型基金+偏股混合型基金)每日业绩中位数复合成的指数,相当于主动偏股型基金平均业绩。

跟踪结果

业绩增强FOF组合的回测净值和相关收益统计如下所示。

业绩增强FOF组合从2018年12月开始样本外跟踪。组合每年都能跑赢基准,具有良好的稳健性。截至2019年9月20日,组合实现了12.46%年化收益,年化超额基准5.27%。今年以来,组合的累计收益为44.92%,超额基准12.14%。上周组合超额收益为0.34%。

下表中列出了业绩增强FOF组合2019年7月31日调仓的最新持仓基金信息。

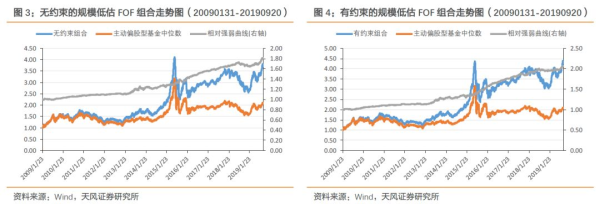

规模低估FOF组合

策略简述

研究发现,基金规模与未来业绩整体呈现倒U型关系,即规模较大或较小的未来业绩均相对较弱,而规模在中等偏下水平的基金未来业绩相对较好。剔除规模较小的部分基金后仍然无法根本改善规模因子的单调性。我们从规模因子的构造出发,分解得到的份额因子对未来业绩呈现显著的负相关性。

因此,笔者将基金的份额因子与长期选股Alpha因子结合,构建了规模低估因子,旨在筛选长期具备选股能力但规模却偏小的基金,即被投资者“低估”的基金,季度调仓。业绩比较基准为,主动偏股型基金(普通股票型基金+偏股混合型基金)每日业绩中位数复合成的指数,相当于主动偏股型基金平均业绩。

跟踪结果

规模低估FOF组合的回测净值和相关收益统计如下所示。

规模低估FOF组合从2019年6月开始样本外跟踪。结合了份额因子后,选基因子的有效性得到了大幅提升,展现出了良好的业绩预测性。截至2019年9月20日,无约束的FOF组合实现了13.35%化收益,年化超额基准6.16%;有约束的FOF组合实现了14.80%化收益,年化超额基准7.61%。今年以来,无约束FOF组合的累计收益为44.94%,超额基准12.16%;有约束FOF组合的累计收益为40.06%,超额基准7.28%。上周,无约束FOF组合超额收益为0.78%,有约束FOF组合超额收益为0.49%。

下表中列出了规模低估FOF组合2019年7月31日调仓的最新持仓基金信息。

*如需转载请标明转载自领遇App