金九银十在即,地产再降温,房企资金链会崩吗?

截至8月30日,2019年全国已有327家房地产开发公司宣布破产。

8月29日,据其他媒体报道,多家银行已收到窗口指导,自即日起收紧房地产开发额度。同时,地产类信托融资亦在收紧,除严格符合“424”的项目外,其余地产信托项目的备案申请基本被叫停。

与此同时,发改委还限制了海外债,海外发债只能用于置换未来一年内到期的中长期境外债务,银监会规范供应链融资,人行召开银行业金融机构信贷结构调整优化座谈会认为房地产占用信贷资源依然较多。

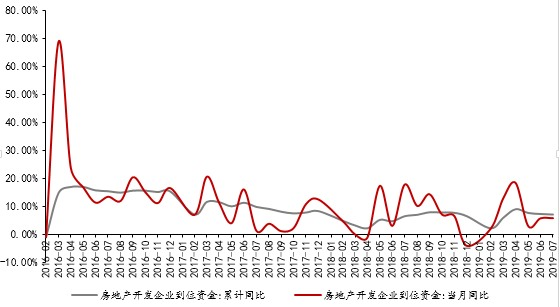

2019年1-7月房地产开发到位资金9.98万亿元,同比增长7.0%,增速较1-6月降低0.2个百分点;7月当月房地产开发到位资金1.48万亿元,同比5.8%。融资收紧的情况下,房地产开发到位资金的增长主要靠销售回款拉动,此外房企寻求海外融资兑付到期债务。

虽然当下货币环境相对宽松,但地产融资收紧控制状态可能会持续维持。下半年地产固收产品集中到期的资金规模较大,与此同时,地产信托业下半年到期规模达2997.15亿元。考虑日渐收紧的融资政策,地产公司特别是中低信用评级主体的偿债压力较大,房企资金链将成为关注的重点。

土地投资下滑叠加融资收紧,地产投资增速如期回落

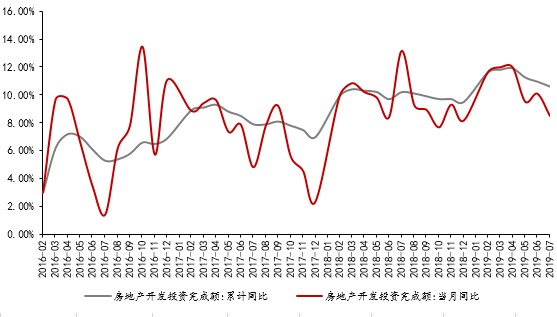

除了前瞻数据土地投资下滑给地产投资增长形成压制外,融资收紧和销售预期的改变也对土地投资增速形成压制。2019年1-7月房地产开发投资完成额72843亿元,同比增长10.6%,较1-6月下降0.3个百分点,增速连续3个月回落,如图1所示。

图1:地产投资增速下滑。资料来源:国家统计局,Wind,中山证券研究所。

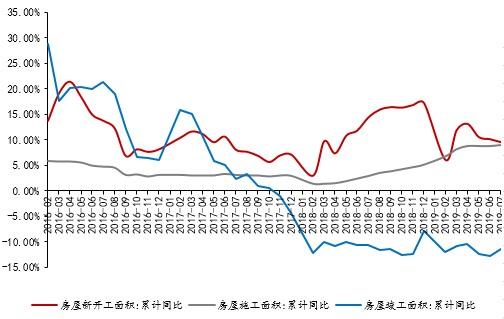

前期开工传导到施工,施工支撑房地产投资增速保持在10%左右的增速,但后期房地产投资增长动力不足。1-7月房屋新开工面积12.57亿平方米,同比增长9.5%,增速较1-6月降低0.6个百分点;1-7月房屋施工面积79.42亿平方米,同比增长9.0%,增速较1-6月提高0.2个百分点;1-7月房屋竣工面积3.73亿平方米,同比下滑11.3%,降幅较1-6月缩小1.4个百分点,如图2所示。

单月走势看,7月房屋新开工面积2.02亿平方米,同比增长6.6%,增速较6月降低2.3个百分点;6月房屋施工面积2.19亿平方米,同比增长15.7%,增速较6月提高6.2个百分点;7月房屋竣工面积0.49亿平方米,同比下滑0.6%,降幅较6月缩小13.4个百分点,如图3所示。

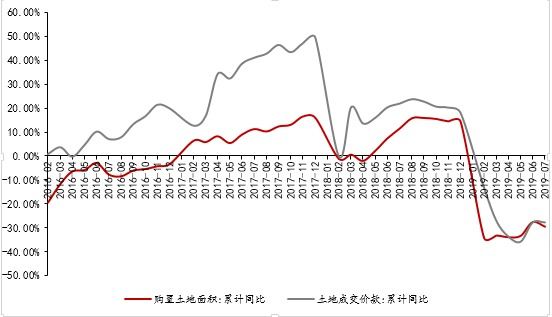

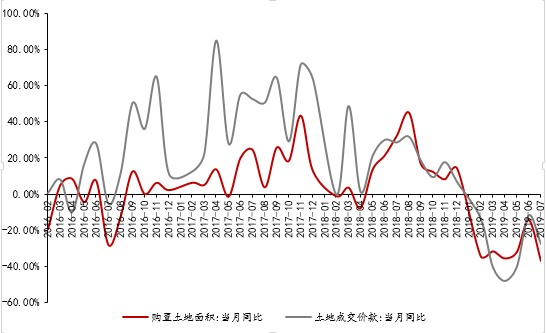

因为23号文和之后的窗口指导,前端融资尤其是信托融资大幅收紧,这限制了土地投资的融资渠道,7月土地投资的价量皆走弱。1-7月土地购置面积9761万平方米,同比下滑29.4%,降幅较1-6月扩大1.9个百分点;1-7月土地成交价款4795亿元,同比下滑27.6%,降幅较1-6月持平。

商品房累计销售面积负增长,密切关注下半年楼市变化

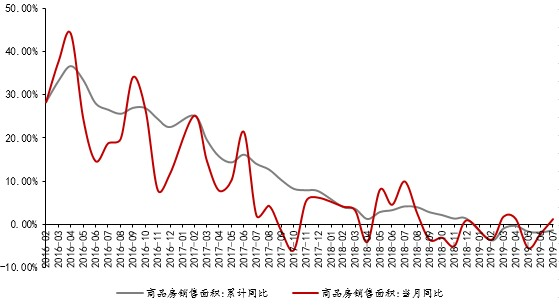

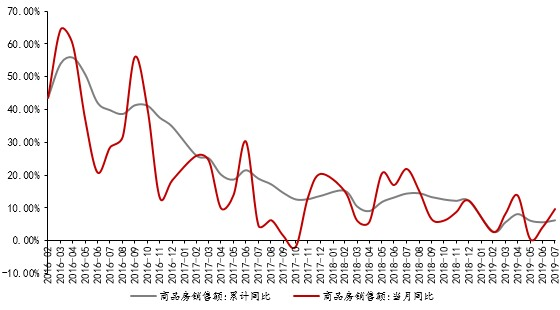

受整体的地产周期影响,今年销售情况不如去年,密集楼市调控和一城一策,房地产销售市场明显降温。1-7月全国商品房销售面积8.88亿平方米,累计同比下滑1.3%,降幅较1-6月收窄0.5个百分点;7月当月全国商品房销售12997万平方米,同比1.2%,增速由负转正。商品房销售额8.32万亿元,同比增长6.2%,增幅较1-6月提高0.6个百分点;6月当月商品房销售额1.25万亿元,同比增长9.8%。

预计未来楼市调控不会放松,延续“高频微调+一城一策”的调控,今年房地产销售市场不如去年,市场规模收缩的背景下,房企存量博弈,分化将越发明显。此外,一般房企会在下半年加量推盘,密切关注下半年楼市销售情况。

图8:商品房销售整体疲软(销售额)。资料来源:国家统计局,Wind,中山证券研究所。

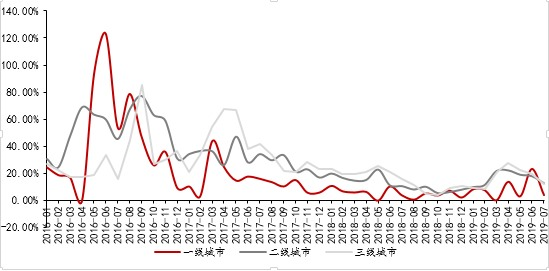

分城市看,7月全国房地产调控尤为密集,一城一策监管显成效,一二线城市的楼市热度明显降温。中原地产研究中心统计数据显示,7月单月全国房地产调控政策次数为56次。而2019年1-7月,全国房地产调控政策达到307次。

7月苏州调控再加码,洛阳“限价令”等,在密集的调控下,前期高增长的热点区域增速逐渐回落。根据30大中城市商品房销售面积数据,7月一线城市商品房销售294万平方米,同比增加8.12%,增速较6月下降10.5个百分点;二线城市商品房销售816万平方米,同比增长3.05%,增速较6月提高0.43个百分点;三线城市商品房销售508万平方米,同比下降2%,增速较6月降低17个百分点,如图9所示。

销售降温的同时,房价也有降温趋势,一二线城市严控房价,此外部分城市上调房贷利率,如图10所示。房地产融资严监管背景下,全国多地房贷利率在连续回调后近期纷纷反弹,如成都首套按揭利率至少上浮15%,二套至少上浮20%;杭州多家银行收紧房贷额度和利率,房贷利率上浮5%-10%。

7月政治局会议强调“不将房地产作为短期刺激经济的手段”。5月开始银行信贷、信托、境外发债、供应链等地产融资渠道收紧。从特别是7月至今,银保监会窗口指导要求控制地产信托业务规模,发改委规定房企的海外发债只能用于置换未来一年内到期的中长期境外债务,银监会规范供应链融资,人行召开的银行业金融机构信贷结构调整优化座谈会认为房地产占用信贷资源依然较多,房企融资环境处于收紧状态。2019年1-7月房地产开发到位资金9.98万亿元,同比增长7.0%,增速较1-6月降低0.2个百分点;7月当月房地产开发到位资金1.48万亿元,同比5.8%,如图11所示。销售回款增长为房地产开发到位资金增长提供动力,此外地产融资逐渐收紧大环境下房企寻求境外融资来偿付到期债务。

2018年以来,国内货币政策在实际操作中偏宽松,目前调整所产生的效应还正在进一步的形成和落地过程中,存贷款利率水平也在波动中下行。虽然当下货币环境相对宽松,但地产融资收紧控制状态可能会持续维持。各渠道融资收紧的背景下,未来房企土地投资的步调会放缓,销售资金回笼值得关注,谨慎对待今年房企资金链风险,尤其是高杠杆快周转的民营房企。

下半年地产固收产品集中到期的资金规模较大,7-12月预计将有超过4000亿元的地产债券、ABS到期。与此同时,地产信托业将在下半年迎来2997.15亿元到期。考虑日渐收紧的融资政策,地产公司特别是中低信用评级主体的偿债压力较大,建议关注房企资金链。

图13:房企融资多渠道收紧。资料来源:国家统计局,Wind,中山证券研究所