趋势跟踪需要择时吗?——回撤时期的抉择

本期观点来自——迈德瑞投资

摘要:当趋势跟踪遭遇回撤时,大多数投资者都会变得焦虑,并开始质疑该策略的有效性。相比之下,当趋势跟踪表现良好时,投资则要容易得多。回撤时离场、上涨时入场是否真的是一个明智的抉择?我们是否需要对趋势跟踪策略进行择时?如果不择时,结果会怎样?本文通过对法兴银行编制的纯趋势跟踪策略行业基准——SG趋势指数的研究,说明长期持有趋势跟踪策略的优势,指出止损后退出市场的机会成本,最后通过对买涨与买跌的对比进一步说明择时的非必要性。

一、引言

对投资者来说,最具挑战性的事之一就是把握资产配置的时机,不论是对投资股票、债券等传统资产,还是对投资CTA等另类投资来说,择时都是一个重要的议题。作为最大的另类投资策略之一,趋势跟踪早已成为许多投资者组合中常用的配置工具。长期来看,趋势跟踪与传统资产以及其他策略的相关性较低,且具有更低的尾部风险,能给组合带来更多的多样化机会,从而提高投资组合的整体回报。

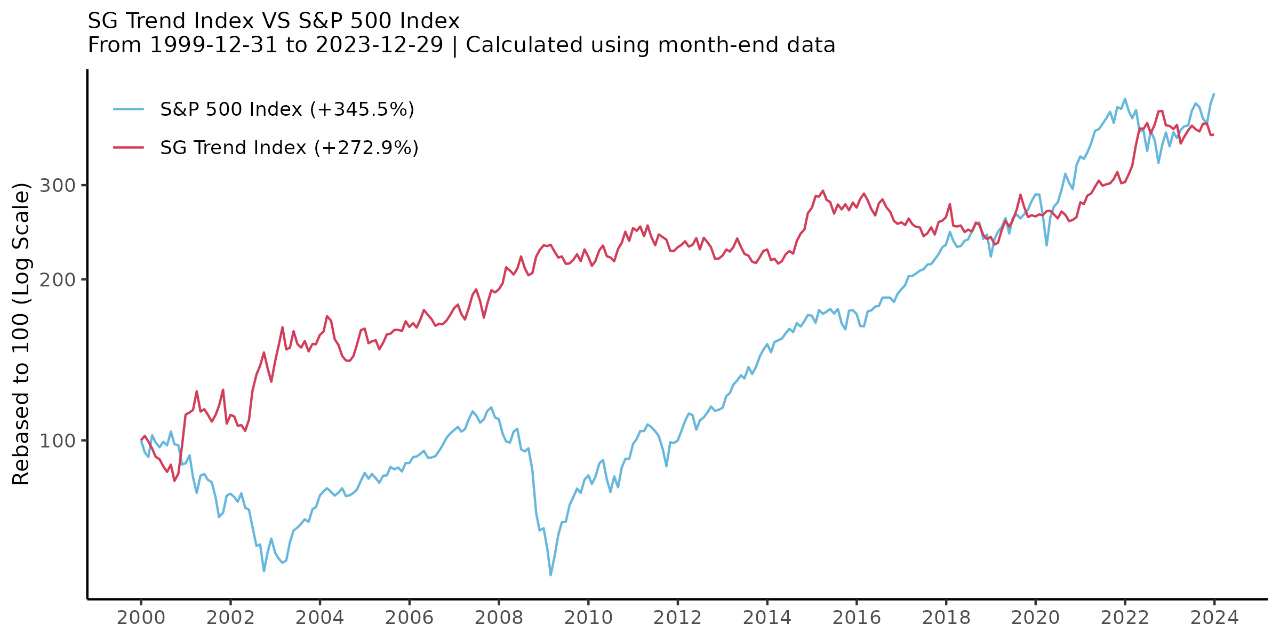

以行业内公开透明的纯趋势跟踪策略基准——法兴银行趋势指数(SG Trend Index,以下简称“SG趋势指数”)为例。自2000年以来,SG趋势指数经历了各种各样上涨、回撤或平淡的时期,截止到2023年底,哪怕与美股相比,也并不逊色很多,展现出其优秀的长期业绩表现。

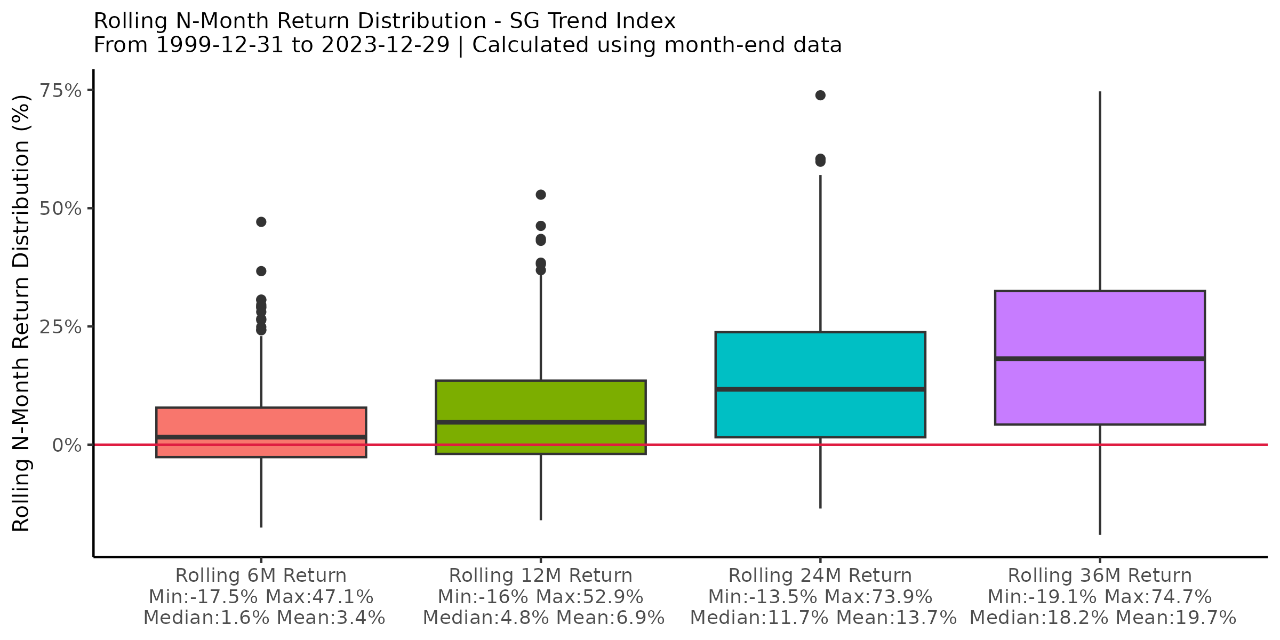

下图展示了SG趋势指数的不同窗口(6/12/24/36个月)滚动收益分布箱线图。我们发现,从平均值和中位数的统计来看,持有该策略的时间越长,其表现就越好。这也从另一方面说明了长期持有的优势。

尽管我们可以看到长期持有带来的结果,但当趋势跟踪遭遇回撤时,大多数投资者都会变得焦虑,并开始质疑该策略的有效性。Thaler和Johnson(1990年)解释说,在经历了巨大损失后,人们对任何额外损失都会变得更加敏感,或者说他们只是无法承受任何额外的痛苦。相比之下,当趋势跟踪表现良好时,投资则要容易得多。回撤时离场、上涨时入场是否真的是一个明智的抉择?我们是否需要对趋势跟踪策略进行择时?如果不择时,结果会怎样?本文将通过对SG趋势指数的进一步深入研究,来回答上述问题。

二、回撤时离场真的好吗?

要想获得趋势跟踪的长期回报,就应抵制在下跌时离场的冲动。然而,对于许多投资者来说,在回撤发生时,尤其是长时间的回撤后,坚持持有变得尤为困难。投资者很自然地在表现不佳时撤资,然后等待更好的机会再重新入场。如果我们在趋势跟踪表现不佳时卖出,并等策略重新收益后再买入,会是什么样的结果?会不会比简单的买入持有更有效?

让我们采用投资者最简单的止损方法来配置趋势跟踪:按月度数据计算,SG趋势指数的波动率为13.5%,我们参考这一水平设定两种不同的回撤程度:10%和15%,当策略回撤突破这一水平时就退出止损。下图展示了SG趋势指数自2000年1月至2023年底期间,不同的投资方法历史表现。DD>10%或者DD>15%表示每次当指数从高水位回撤10%或15%时卖出指数。(1)、(2)、(3)分别代表了三种不同的再投资方法:(1)当资产净值回到先前买入水平以上时买入;(2)当资产净值到达下一个高点时买入;(3)在取得连续三个月正收益后买入。

我们发现,与简单的买入持有策略相比,止损策略的表现并不会更好。此外,回撤容忍度越低,表现越差。在Skilton等人(2022 年)的研究中也发现了相似的结果,他们解释设置止损条件会导致投资者错失很多上涨的好机会。因此,止损阈值越低,退出市场的时间越长,错过的良好表现时期也越多。

三、退出市场的机会成本

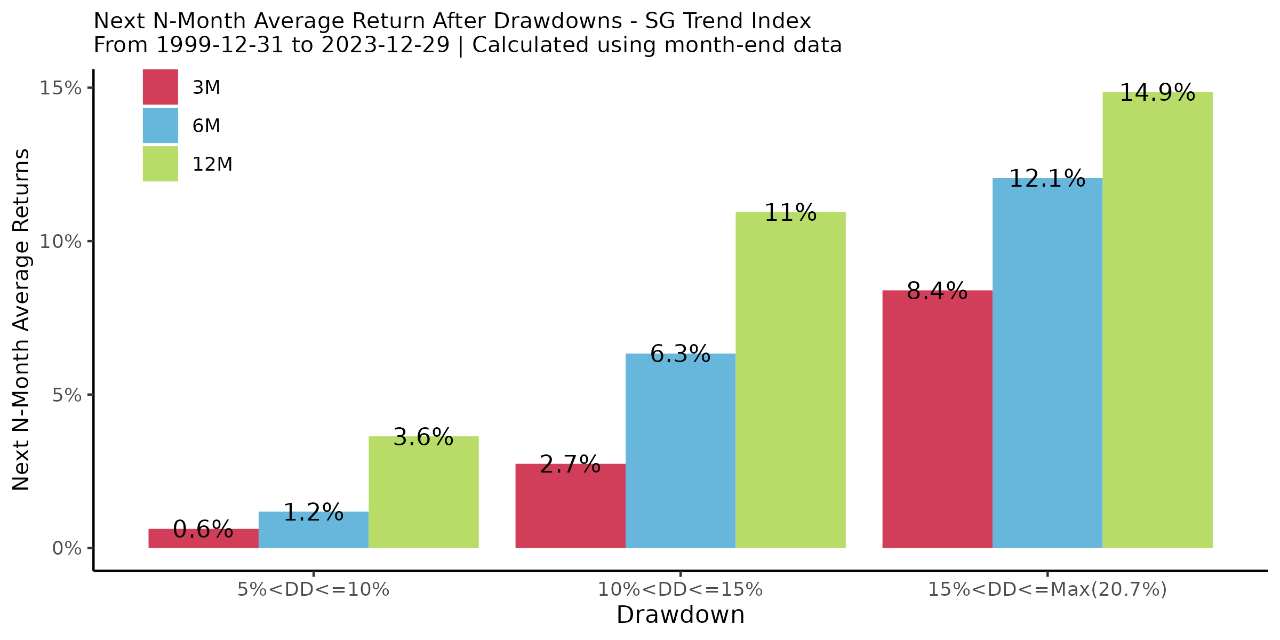

在下图中,我们计算了SG趋势指数全期内回撤水平高于5%的全部回撤对应的后续N个月收益。我们发现,平均而言,在不同的回撤后,接下去的3/6/12个月的回报均为正,且时间越长,收益往往越高,这不仅再次印证了长期持有的优势,也说明了离开市场的时间越长,错失的机会也就越多。同时我们也观察到,往往回撤程度越大,对应的后续表现大概率越好。也就是说,如果投资人能在趋势跟踪发生较大回撤时期选择买入,或者坚持持有不抛售,那么后续大概率也会获得较为可观的正收益。

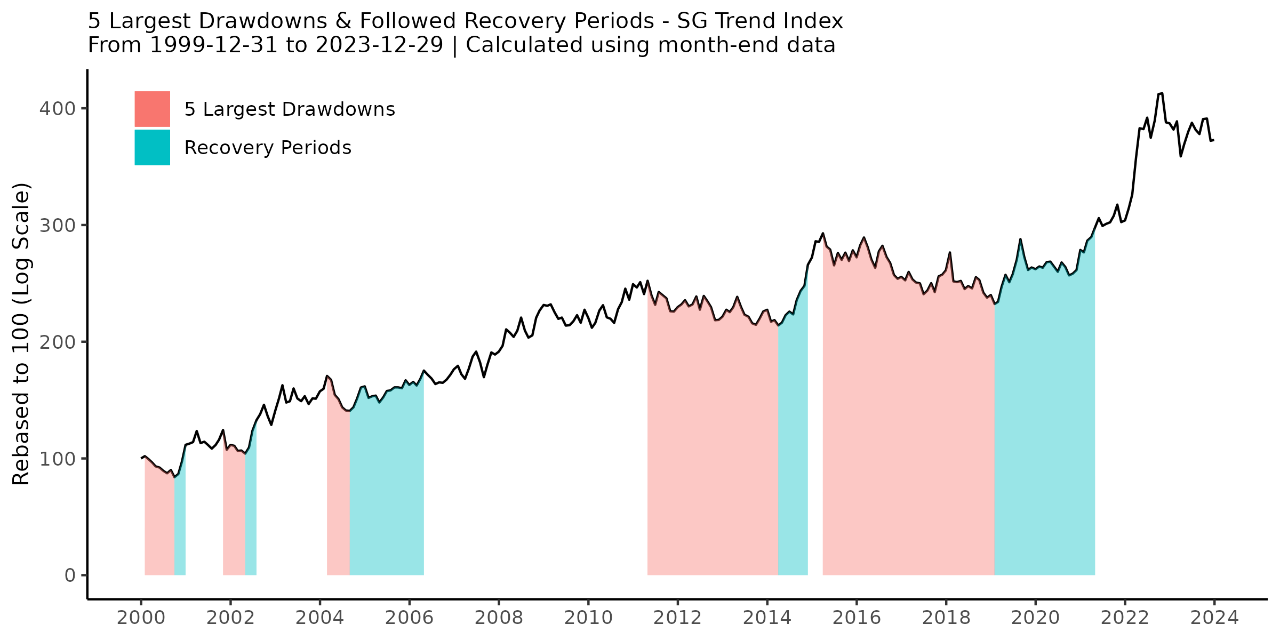

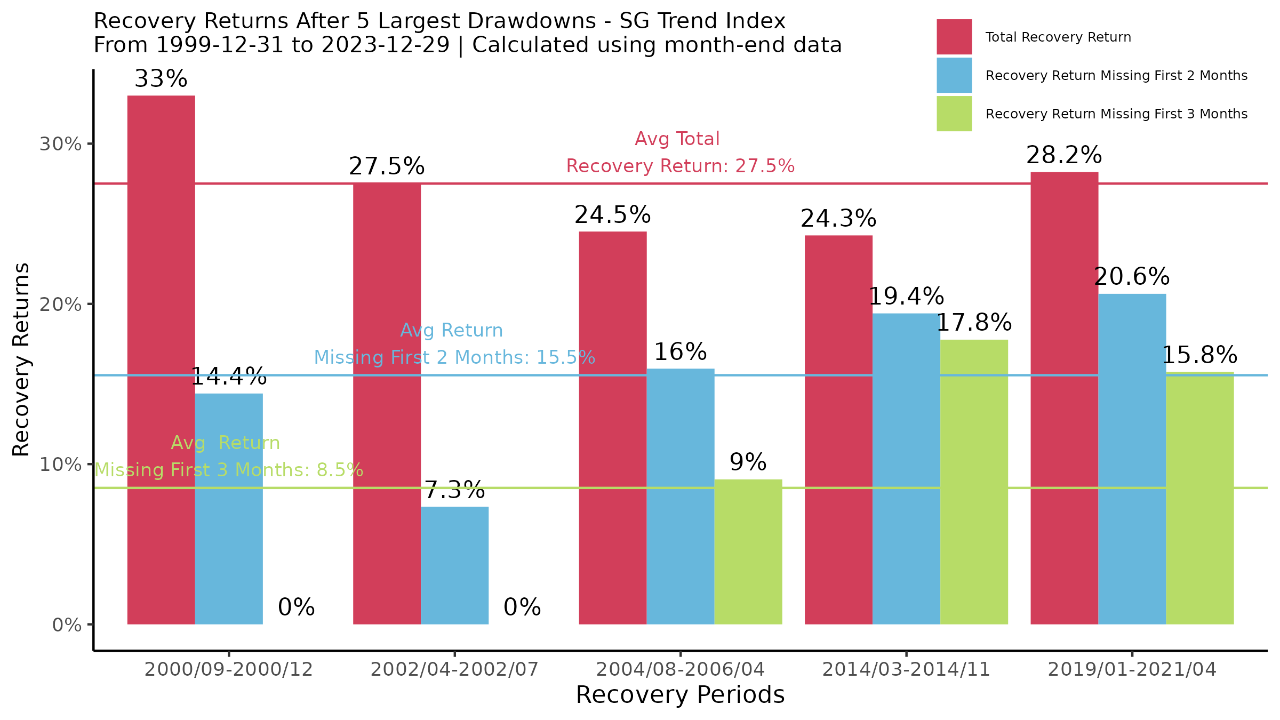

更深入地,让我们选择最糟糕的几个回撤时期,看看这些时期之后发生了什么。下图分别用粉色和绿色标注了SG趋势指数历史上最大的五次回撤以及其后的恢复期。这里恢复期的定义是指从最低点(谷底)到谷底后的下一个最高点(峰值)的时间段。

在下图中,我们展示了前五大回撤期后的恢复期总收益率(红色柱),其平均收益率为27.5%。蓝色柱和绿色柱分别代表的是错过前2个月和前三个月的恢复期回报率,其代表的平均收益率分别为15.5%和8.5%。这意味着如果在发生大回撤后立即退出市场,会导致错过总恢复期前44%(如果错过2个月),甚至约前70%(如果错过3个月)的收益。这不光是离场后退出市场的机会成本,也是趋势跟踪的追涨迟到成本。

四、买涨 VS 买跌

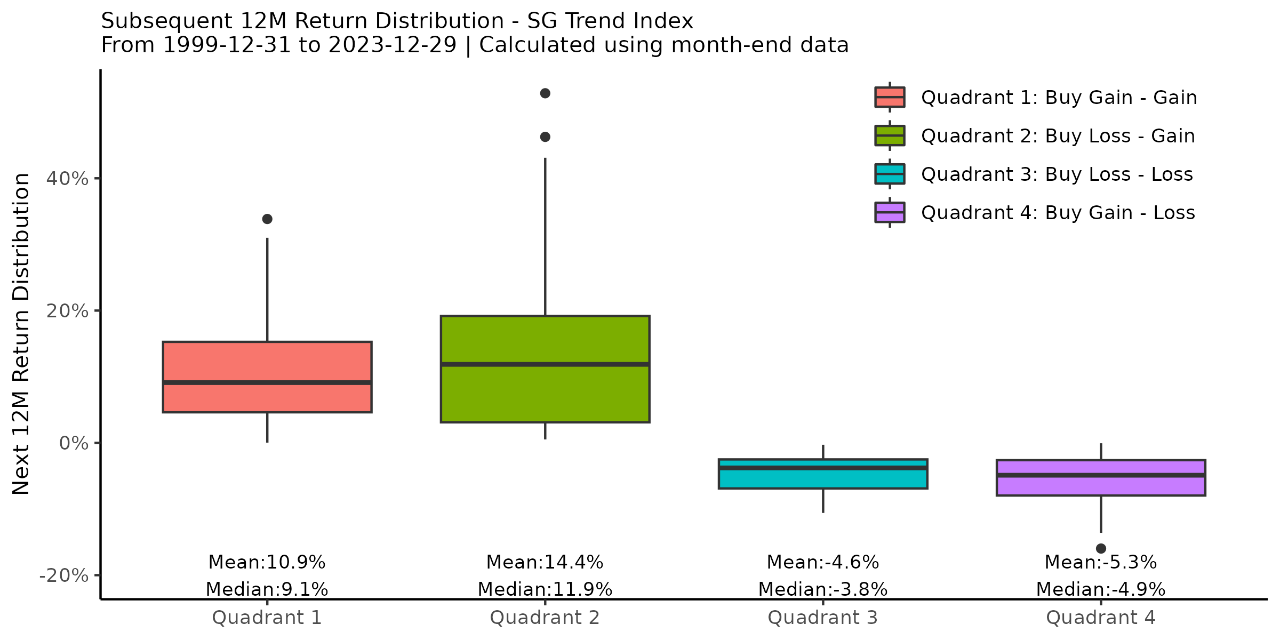

下方的散点图中,横轴显示SG趋势指数12个月的滚动收益,纵轴显示接下来后12个月的滚动回报。图的左侧代表前12个月的收益为负,右侧代表前12个月的收益为正。在此图的左侧,第二象限有55个数据点,第三象限有27个数据点。这意味着投资者在经历了12个月的亏损后,随后12个月的收益会有2比1的概率取得正收益。

针对不同象限,我们又画出了其对应的接下来的12个月收益分布。从下图可以看到,第二象限的正收益均值与中位数均远远高于第三象限的负收益,且盈亏比均达到了3.1倍。那如果是追涨呢?我们看到落在第一象限代表前期盈利后期继续收益的点有120个,而落在第四象限代表前期收益后期亏损的点有63个,与追跌有着类似的胜率,但相较于追跌,其盈亏比则相对较低(约为2倍)。

当然,不论是顺应趋势的买涨还是逆向思维的买跌,择时都是存在风险的。后续收益并不取决于前期收益,任何基于以往回报的择时,可能都不会非常有效。

总结:把握趋势跟踪的时机似乎非常困难,止损机制可能导致收益大大降低。与买入持有策略相比,止损策略的表现明显不佳。当你选择退出市场,等待策略重新有效再进入时,也意味着你同时会因此错过策略表现良好的机会,这是离开市场的机会成本,更是“跟踪”趋势跟踪的追涨迟到成本。正如Andrew Ang在他的书中所说,“正是因为在不景气的时候有阶段性的损失,才成就了风险因子产生的长期回报。因子溢价正是对投资者在不景气时期承受损失的回报”。长期动量风险溢价正是如此。因此,为了获得趋势跟踪的长期回报,人们应该避免在下跌期间低位抛售,尽可能长期持有策略。对于趋势跟踪策略,任何基于以往回报的择时,可能都不会非常有效。真正成熟长远的投资方法并不需要择时,而是坚定地长期持有。

免责声明:本文根据迈德瑞投资相关内容整理而成,我们的主要目的在于分享信息。若文章内容涉及投资建议,切勿直接作为投资依据。市场瞬息万变,投资请三思而后行。

责任编辑:Rachael

相关新闻

- 万物皆周期:CTA策略的2024如何发展?

- 趋势跟踪需要择时吗?——回撤时期的抉择

- “智联全球 根筑苏州”AI生态研究分享会于苏州隆重举办

- Wiki Finance Expo Hong Kong 2026: Asia's Largest Fintech & Web3.0 event Set for July!

- 两份重磅文件提及,上海冲刺全球资管中心,“家办”角色不可或缺!

- 吴清陆家嘴论坛讲话重磅信号:商业不动产REITs项目正式登场,撬动长期资本盛宴!

- 第二十届HED中国峰会·上海圆满落幕,共话AI机遇与财富管理新范式

- 2026「投资界TOP100」投资人发布

- AI、跨境、黄金三重变局下,2026年Alpha何处寻?——第二十届 HED 中国峰会即将重磅启幕

- 聚焦价值创造,共话财务转型——中国上市公司财务创值研讨会圆满召开