趋势跟踪需要择时吗?——回撤时期的抉择

摘要:当趋势跟踪遭遇回撤时,大多数投资者都会变得焦虑,并开始质疑该策略的有效性。相比之下,当趋势跟踪表现良好时,投资则要容易得多。回撤时离场、上涨时入场是否真的是一个明智的抉择?我们是否需要对趋势跟踪策略进行择时?如果不择时,结果会怎样?本文通过对法兴银行编制的纯趋势跟踪策略行业基准——SG趋势指数的研究,说明长期持有趋势跟踪策略的优势,指出止损后退出市场的机会成本,最后通过对买涨与买跌的对比进一步说明择时的非必要性。

一、引言

对投资者来说,最具挑战性的事之一就是把握资产配置的时机,不论是对投资股票、债券等传统资产,还是对投资CTA等另类投资来说,择时都是一个重要的议题。作为最大的另类投资策略之一,趋势跟踪早已成为许多投资者组合中常用的配置工具。长期来看,趋势跟踪与传统资产以及其他策略的相关性较低,且具有更低的尾部风险,能给组合带来更多的多样化机会,从而提高投资组合的整体回报。

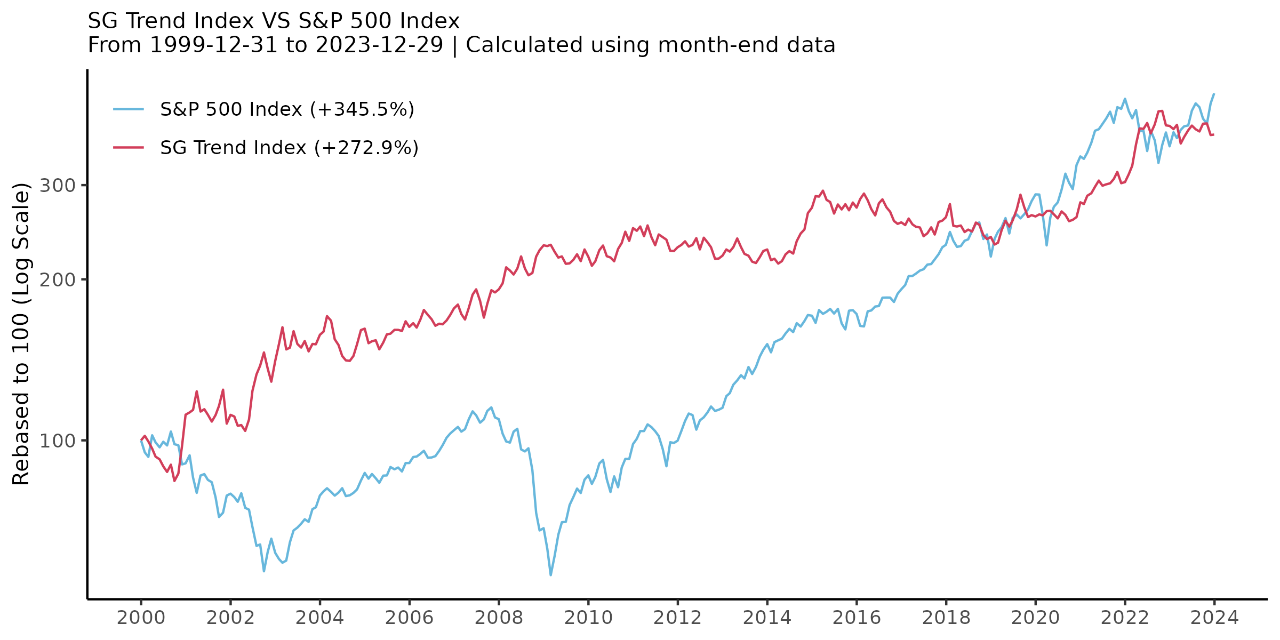

以行业内公开透明的纯趋势跟踪策略基准——法兴银行趋势指数(SG Trend Index,以下简称“SG趋势指数”)为例。自2000年以来,SG趋势指数经历了各种各样上涨、回撤或平淡的时期,截止到2023年底,哪怕与美股相比,也并不逊色很多,展现出其优秀的长期业绩表现。

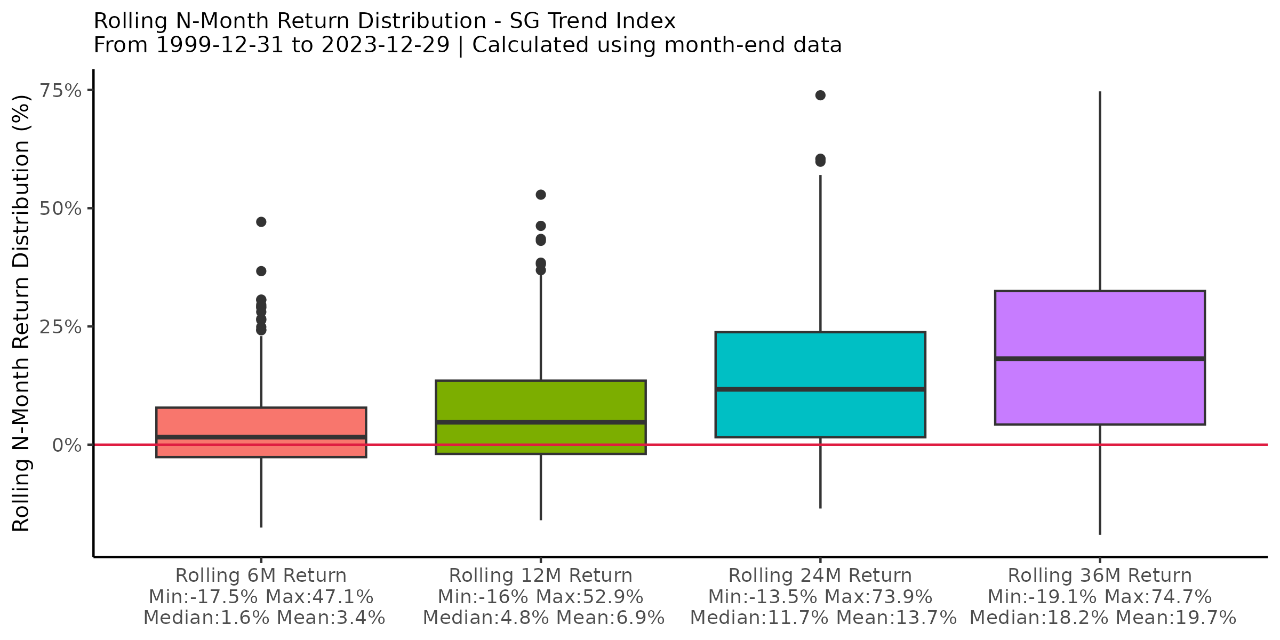

下图展示了SG趋势指数的不同窗口(6/12/24/36个月)滚动收益分布箱线图。我们发现,从平均值和中位数的统计来看,持有该策略的时间越长,其表现就越好。这也从另一方面说明了长期持有的优势。

尽管我们可以看到长期持有带来的结果,但当趋势跟踪遭遇回撤时,大多数投资者都会变得焦虑,并开始质疑该策略的有效性。Thaler和Johnson(1990年)解释说,在经历了巨大损失后,人们对任何额外损失都会变得更加敏感,或者说他们只是无法承受任何额外的痛苦。相比之下,当趋势跟踪表现良好时,投资则要容易得多。回撤时离场、上涨时入场是否真的是一个明智的抉择?我们是否需要对趋势跟踪策略进行择时?如果不择时,结果会怎样?本文将通过对SG趋势指数的进一步深入研究,来回答上述问题。

二、回撤时离场真的好吗?

要想获得趋势跟踪的长期回报,就应抵制在下跌时离场的冲动。然而,对于许多投资者来说,在回撤发生时,尤其是长时间的回撤后,坚持持有变得尤为困难。投资者很自然地在表现不佳时撤资,然后等待更好的机会再重新入场。如果我们在趋势跟踪表现不佳时卖出,并等策略重新收益后再买入,会是什么样的结果?会不会比简单的买入持有更有效?

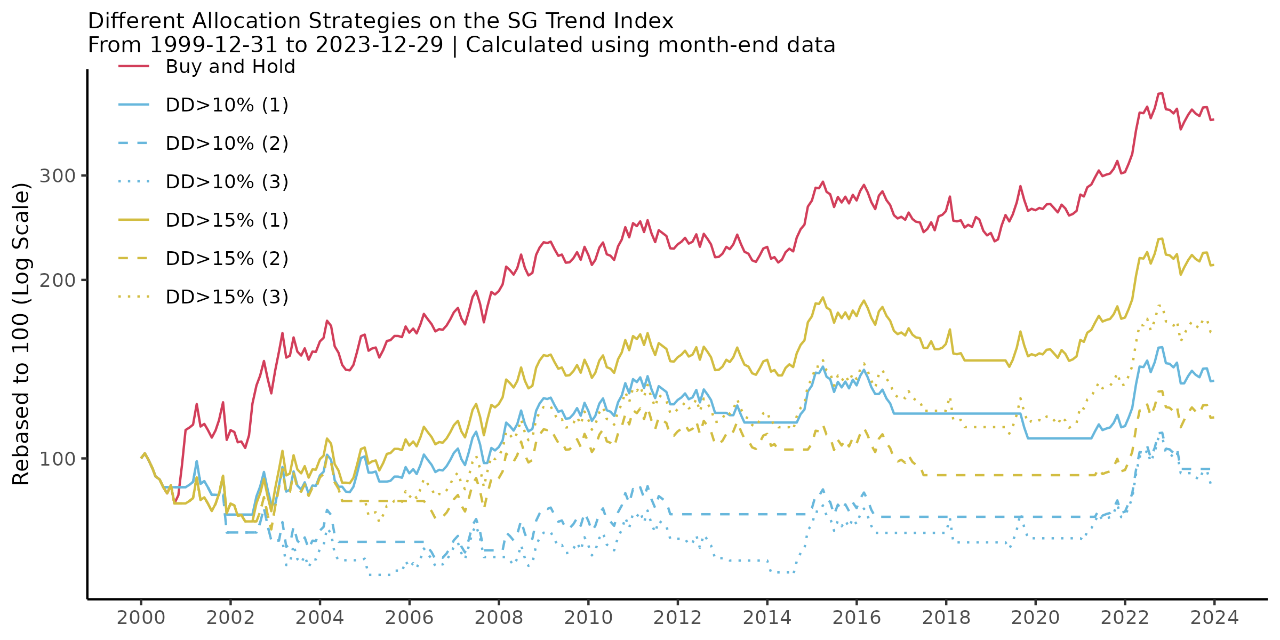

让我们采用投资者最简单的止损方法来配置趋势跟踪:按月度数据计算,SG趋势指数的波动率为13.5%,我们参考这一水平设定两种不同的回撤程度:10%和15%,当策略回撤突破这一水平时就退出止损。下图展示了SG趋势指数自2000年1月至2023年底期间,不同的投资方法历史表现。DD>10%或者DD>15%表示每次当指数从高水位回撤10%或15%时卖出指数。(1)、(2)、(3)分别代表了三种不同的再投资方法:(1)当资产净值回到先前买入水平以上时买入;(2)当资产净值到达下一个高点时买入;(3)在取得连续三个月正收益后买入。

我们发现,与简单的买入持有策略相比,止损策略的表现并不会更好。此外,回撤容忍度越低,表现越差。在Skilton等人(2022 年)的研究中也发现了相似的结果,他们解释设置止损条件会导致投资者错失很多上涨的好机会。因此,止损阈值越低,退出市场的时间越长,错过的良好表现时期也越多。

三、退出市场的机会成本

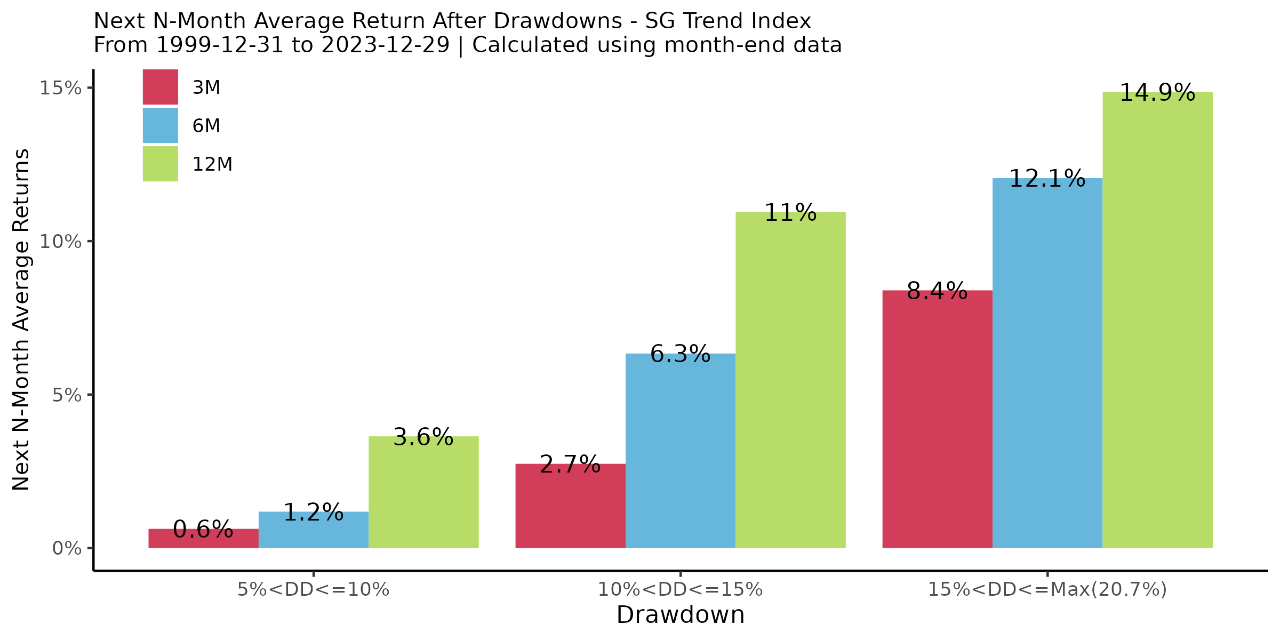

在下图中,我们计算了SG趋势指数全期内回撤水平高于5%的全部回撤对应的后续N个月收益。我们发现,平均而言,在不同的回撤后,接下去的3/6/12个月的回报均为正,且时间越长,收益往往越高,这不仅再次印证了长期持有的优势,也说明了离开市场的时间越长,错失的机会也就越多。同时我们也观察到,往往回撤程度越大,对应的后续表现大概率越好。也就是说,如果投资人能在趋势跟踪发生较大回撤时期选择买入,或者坚持持有不抛售,那么后续大概率也会获得较为可观的正收益。

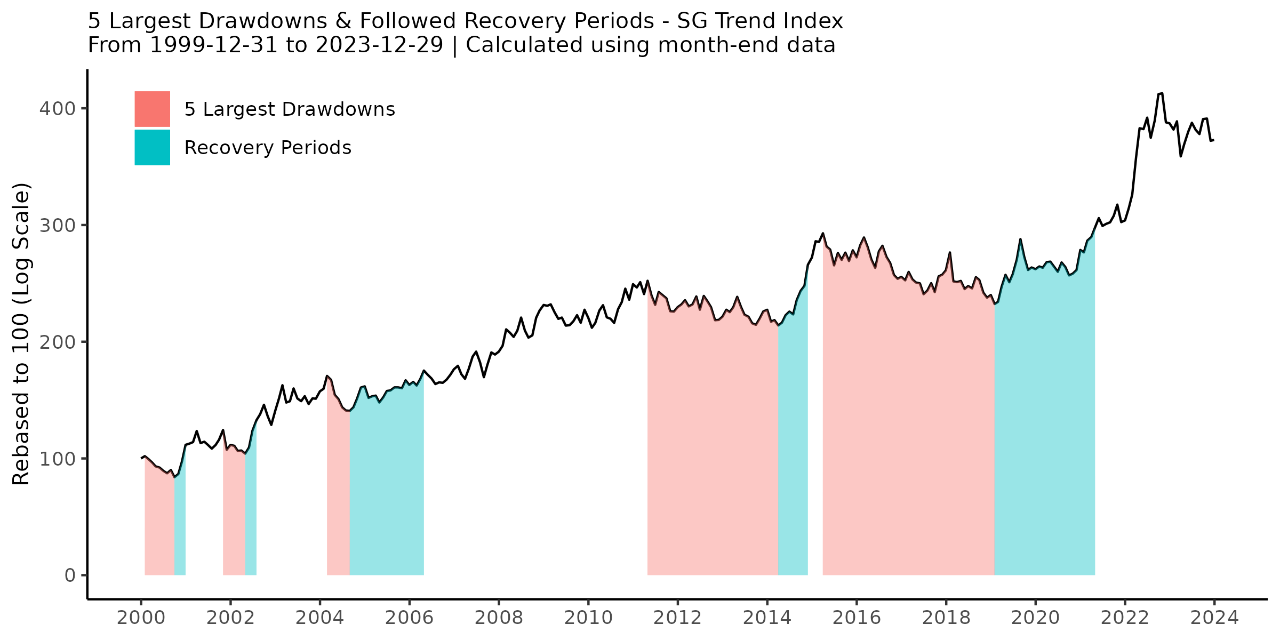

更深入地,让我们选择最糟糕的几个回撤时期,看看这些时期之后发生了什么。下图分别用粉色和绿色标注了SG趋势指数历史上最大的五次回撤以及其后的恢复期。这里恢复期的定义是指从最低点(谷底)到谷底后的下一个最高点(峰值)的时间段。

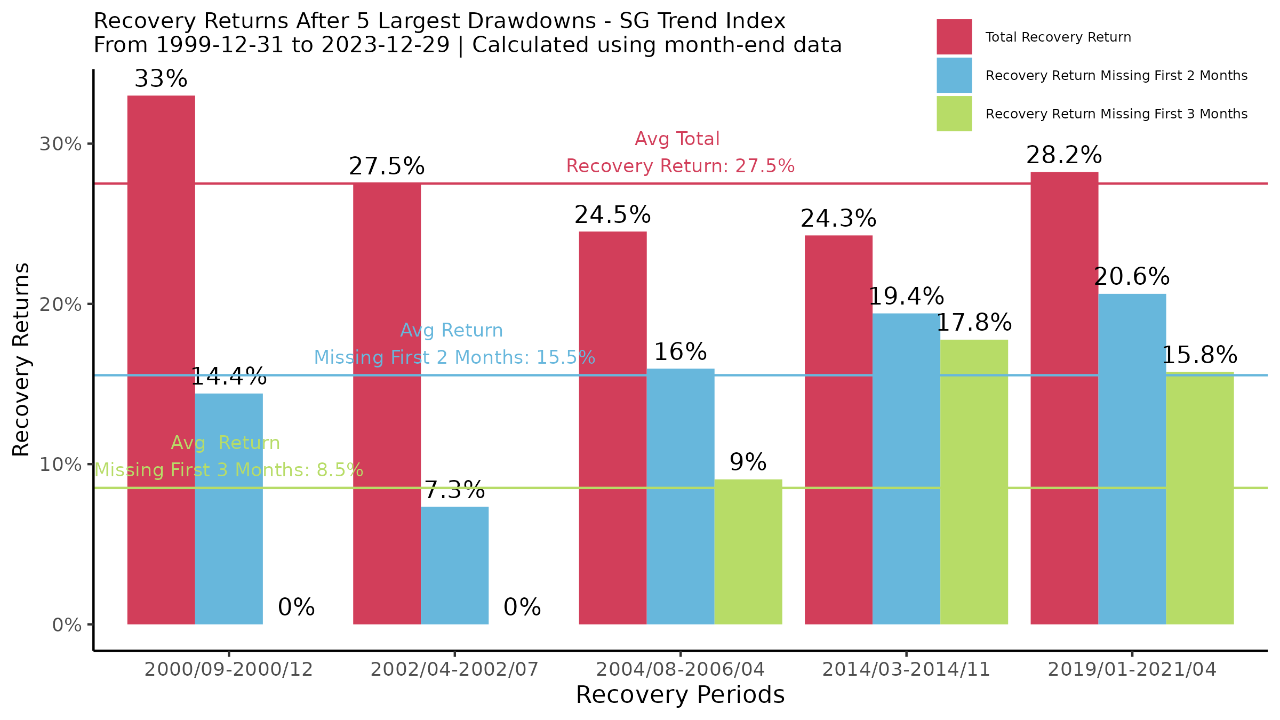

在下图中,我们展示了前五大回撤期后的恢复期总收益率(红色柱),其平均收益率为27.5%。蓝色柱和绿色柱分别代表的是错过前2个月和前三个月的恢复期回报率,其代表的平均收益率分别为15.5%和8.5%。这意味着如果在发生大回撤后立即退出市场,会导致错过总恢复期前44%(如果错过2个月),甚至约前70%(如果错过3个月)的收益。这不光是离场后退出市场的机会成本,也是趋势跟踪的追涨迟到成本。

四、买涨 VS 买跌

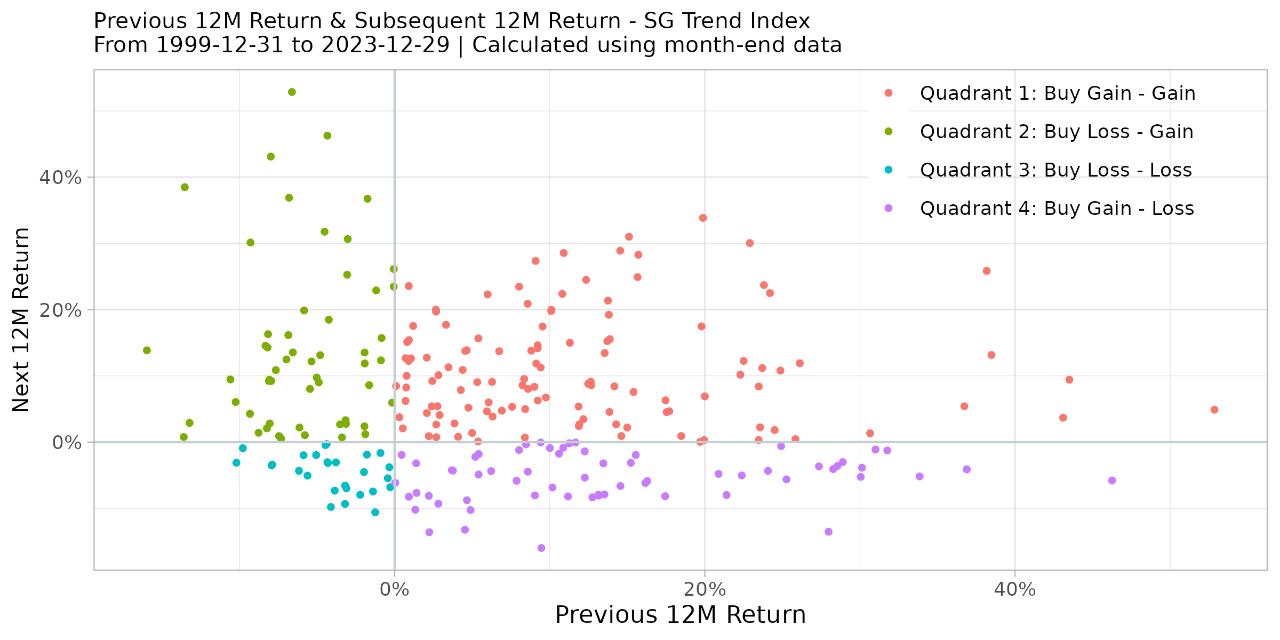

下方的散点图中,横轴显示SG趋势指数12个月的滚动收益,纵轴显示接下来后12个月的滚动回报。图的左侧代表前12个月的收益为负,右侧代表前12个月的收益为正。在此图的左侧,第二象限有55个数据点,第三象限有27个数据点。这意味着投资者在经历了12个月的亏损后,随后12个月的收益会有2比1的概率取得正收益。

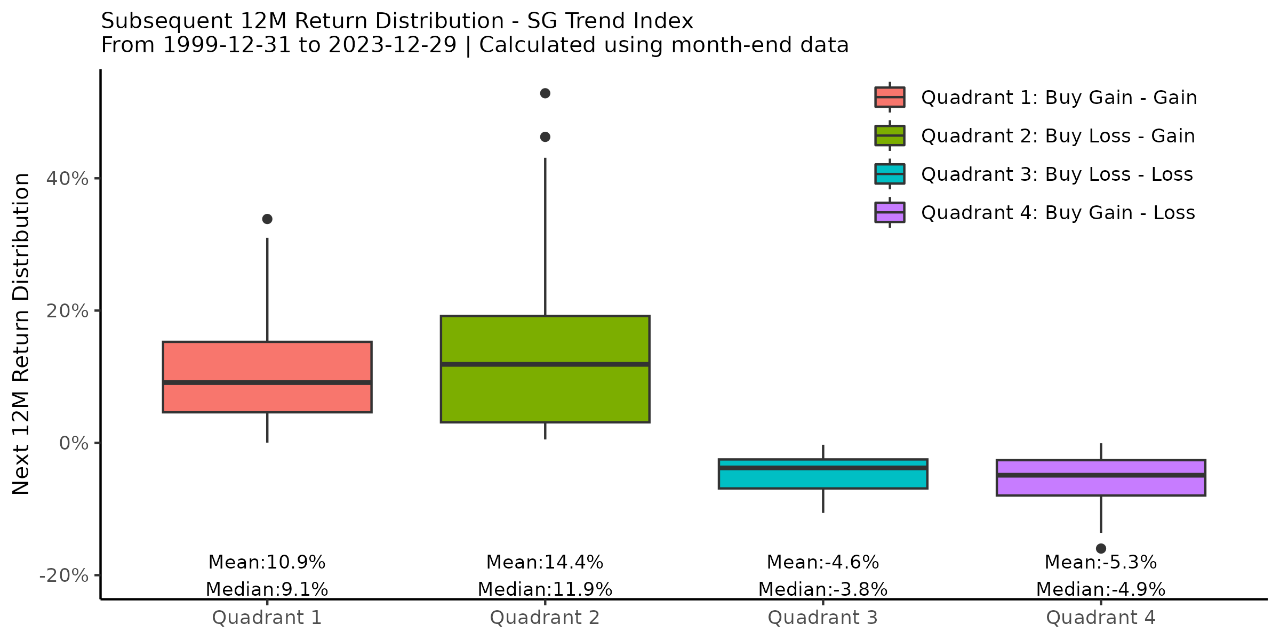

针对不同象限,我们又画出了其对应的接下来的12个月收益分布。从下图可以看到,第二象限的正收益均值与中位数均远远高于第三象限的负收益,且盈亏比均达到了3.1倍。那如果是追涨呢?我们看到落在第一象限代表前期盈利后期继续收益的点有120个,而落在第四象限代表前期收益后期亏损的点有63个,与追跌有着类似的胜率,但相较于追跌,其盈亏比则相对较低(约为2倍)。

当然,不论是顺应趋势的买涨还是逆向思维的买跌,择时都是存在风险的。后续收益并不取决于前期收益,任何基于以往回报的择时,可能都不会非常有效。

总结:把握趋势跟踪的时机似乎非常困难,止损机制可能导致收益大大降低。与买入持有策略相比,止损策略的表现明显不佳。当你选择退出市场,等待策略重新有效再进入时,也意味着你同时会因此错过策略表现良好的机会,这是离开市场的机会成本,更是“跟踪”趋势跟踪的追涨迟到成本。正如Andrew Ang在他的书中所说,“正是因为在不景气的时候有阶段性的损失,才成就了风险因子产生的长期回报。因子溢价正是对投资者在不景气时期承受损失的回报”。长期动量风险溢价正是如此。因此,为了获得趋势跟踪的长期回报,人们应该避免在下跌期间低位抛售,尽可能长期持有策略。对于趋势跟踪策略,任何基于以往回报的择时,可能都不会非常有效。真正成熟长远的投资方法并不需要择时,而是坚定地长期持有。

相关新闻

- 趋势跟踪需要择时吗?——回撤时期的抉择

- 万物皆周期:CTA策略的2024如何发展?

- 股与债的涅槃┃竹润提前布局的智慧和远见

- 公募REITs扩容提速,新能源融资“向绿而行”丨不动产证券化与REITs分论坛圆满举办

- 荐书丨千年介甫,千载融辉——《大宋理财:青苗法与王安石的金融帝国》

- 行业聚力,共探企业结构性融资新机遇丨第十届结构性融资与资产证券化论坛圆满落幕

- 共话智能制造场景数字化新解法 和讯上市公司发展思享会杭州站成功举办

- 倒计时六天丨资产证券化行业新洞察:第十届结构性融资与资产证券化论坛即将启幕

- 新质启航!2024年第十二届证券之星资本力量年度品牌活动正式启动

- 零售银行新纪元,共谋变法突围之路丨第三届零售银行峰会重磅预告