美国结束加息周期对美股及A股影响几何?

文 | 郭子然

来源 | 领遇

【作者简介】郭子然,广州期货股指期货研究员,广东电台评论员,中国证券报特约嘉宾,在中国经营报、期货日报、文华财经、东方财富上发表多篇文章,熟悉宏观经济,擅长股指基本面分析,对股指间套利有深入研究,善于利用程序化交易辅助投资。

内容摘要:近期美联储主席鲍维尔发表鸽派言论令市场对年内降息的预期大幅上升,美联储降息时点通常出现在经济大幅下滑、PMI指数跌落至荣枯线下方以及失业率回升的时候,目前美国经济运行仍处健康区间,以目前经济的回落速度,降息时点最早将出现在9月。

在进入降息周期前美股通常有较好表现,进入降息周期后美股表现不佳,在周期末端美股会重回上行趋势,而美国结束加息周期后将为A股打开货币政策操作空间,但国内宽松环境叠加汇率贬值A股多数下跌,当汇率企稳后A股均会有较好表现。

总体看,三季度开始随着美股重新企稳,人民币贬值压力减少,通胀水平回落,国内货币政策操作空间的进一步打开,A股有望迎来新一轮上行趋势。

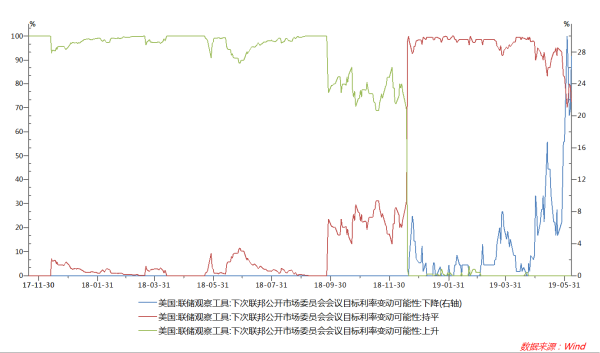

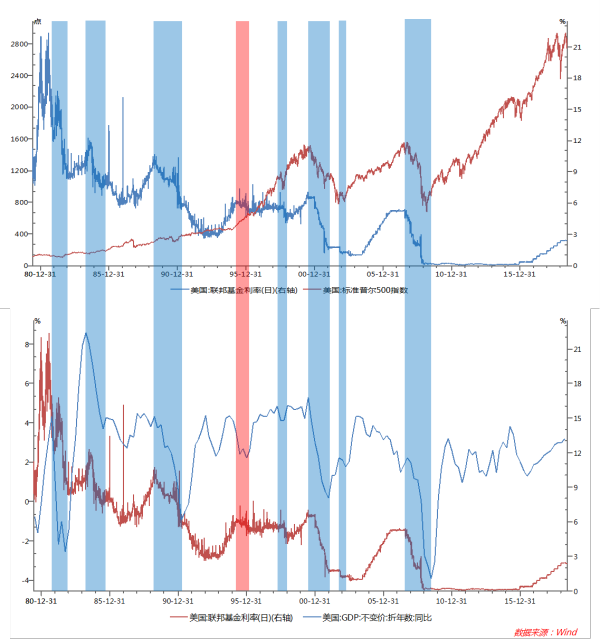

美联储何时将进入降息周期

经过近日美联储主席鲍威尔发表的鸽派言论后,联储利率观察工具显示6月美联储降息的概率从0攀升至30%左右,降息概率则降为0,FedWatch显示,市场预计美联储在7月31日宣布降息概率85.2%,12月前降息3次的概率升至53%,利率期货反应的市场对美联储年内降息次数已经变为2-3次。美股也随着降息预期的升温从低位大幅反弹,但从历史经验表明,美联储进入降息周期需要满足部分经济条件,6-7月降息的概率偏低,降息时点最快会出现在9月。

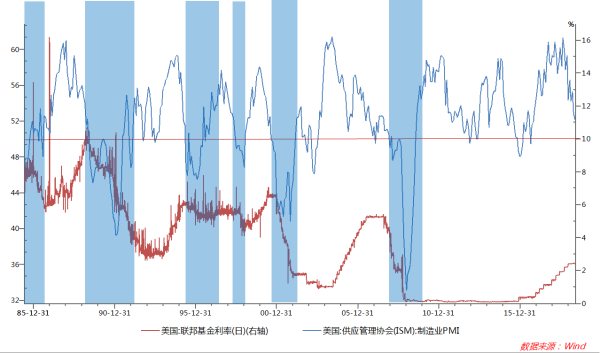

二是历史上降息时点均出现在制造业PMI指数回落至荣枯线下方并且下滑幅度较大的时候,目前PMI指数虽然已从高位大幅下滑,但仍处于荣枯线上方,按照近一年从高点下滑的速度,PMI指数将在9月左右跌落至荣枯线以下。

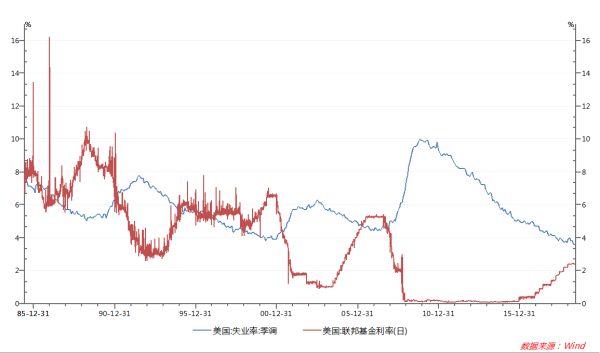

三是每次降息略滞后于失业率的回升,目前美国失业率仍处下行趋势中位于超过30年以来的低点,6月初公布的ADP新增就业人数大幅低于预期,加上经济持续走弱,未来数月失业率将逐渐回升。

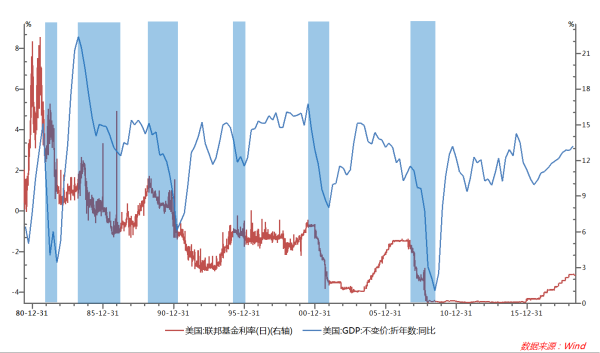

美联储进入降息周期多发生在经济衰退以及出现金融危机之时,降息前通常由于部分经济指标出现下滑迹象引发美联储鸽派倾向,但此时经济增速一般处于高位,经济运行状况仍属健康范围,因此在美联储发出鸽派信号后降息前的这段时间,美股走势大部分以上涨为主。而降息通常发生在经济出现大幅下滑以及失业率攀升的背景下,因此进入降息周期后,美股多数以下跌收场,只有在进入降息周期中后段,随着经济逐渐企稳,美股才会重新进入上行趋势。

美联储结束加息周期后,中长期看人民币以及新兴市场货币的贬值压力将大幅减少,但短期由于中美贸易摩擦悬而未决,最近一年人民币汇率走势与贸易谈判进展高度相关,在中美贸易谈判悬而未决的情况下人民币汇率尚难重回升值通道。另外,美联储进入降息周期后有助于进一步打开国内货币政策操作空间, 5-6月份可能是国内今年通胀水平的高点,叠加人民币的贬值压力,二季度货币政策的操作空间受到一定掣肘,猪价短期对通胀水平影响较小,三季度开始随着原油价格以及鲜果价格的回落,通胀压力将受到缓解,如果美联储9月开始进入降息周期,国内货币政策的操作空间将更加灵活。

目前国内的货币环境正处于有宽松倾向同时也有汇率贬值压力的情况,从过去四次宽松周期叠加汇率贬值时期的大盘走势看,有三次下跌,仅一次上涨,大盘表现多数不佳,而在宽松周期叠加汇率保持稳定的情况下,大盘均有较好表现。总体看,三季度开始随着美股重新企稳,人民币贬值压力减少,通胀水平回落,国内货币政策操作空间的进一步打开,A股有望迎来新一轮上行趋势。

免责声明:本文版权归原作者所有,文章内容仅代表作者观点,不代表领遇立场,我们的主要目的在于分享信息。若文章内容涉及投资建议,切勿直接作为投资依据。市场瞬息万变,投资请三思而后行。

*如需转载请标明转载自领遇App