境内外ETF市场比较分析系列之一:美国ETF发展史

文 | 曹传琪

来源 | 领遇APP

【作者简介】曹传琪,硕士,创金合信基金管理有限公司首席产品官,兼任指数策略投资研究部总监。2015年5月至今就职于创金合信基金管理有限公司,历任产品开发部总监、指数策略投资研究部总监、FoF投资研究部总监。2010年至2015年任易方达基金管理有限公司投资发展部高级研究员,从事基金产品创新工作,负责量化基金、ETF、分级基金等产品的研究开发;2008年至2009年任华泰联合证券有限责任公司(原联合证券有限责任公司)新产品开发部高级研究员,负责指数组合复制与管理研究、策略指数研究开发及创新基金产品研究,2008、2009年《新财富》最佳分析师(金融工程方向)第一名团队成员。

交易所交易基金(Exchange Traded Funds,简称ETF),是一种既能通过授权销售商(一级市场)申购、赎回,又可以在证券交易所(二级市场)上市交易的开放式组合投资基金。截至2018年11月底,全球交易所交易基金的资产净值总额高达5.05万亿美元【1】。

近年来国内ETF市场进入了新一轮的增长周期,跟踪A股、境外股票、债券、黄金等资产类别指数的ETF产品层出不穷、持续创新,但结合持有人结构、ETF市场交易机制和整体产业链的微观结构来看仍存在一系列问题。笔者将通过一系列文章对境内外ETF市场进行比对分析,谈一谈其对境内ETF市场发展的几点启发。

一、美国ETF发展的背景

指数基金的发展、交易技术的进步、交易所之间的竞争、佣金制度革命是美国ETF发展的大背景。

(一)指数基金的发展

20世纪70年代初,投资理论开始走出象牙塔、进入实务界。除了衍生品定价,指数基金是另一个引起大众关注的领域:1971年,富国银行开始为其机构客户管理指数组合;1976年,领航集团(the Vanguard Group)发行了第一只面向零售投资者的指数基金;1982年,全球首个股指期货合约在美国出现。

指数产品的发展引发了主动投资、被动投资的争论,也引发了业界对资产配置的深入探讨,成为一种现象级的产品。但从交易效率上来说,传统指数型开放式基金交易手续相对复杂、只能按照基金份额净值申购/赎回、标的品种也不够丰富,这些缺陷的存在使得经纪商看到了证券组合交易这一类业务的希望。

(二)交易技术的进步

20世纪70年代末、80年代初,随着电子报盘技术在证券交易中的应用,组合交易和程序化交易开始登上历史舞台,批量进行一揽子股票的组合的交易需求随着CME上市标普500股指期货而趋于活跃。由于股指期货合约价格与其标的指数对应的指数组合之间存在套利机制,而大型机构资金相对于零售投资者在技术实力和交易能力层面都具有优势,因此以标普500指数成分股为标的的组合交易日益流行。

组合交易方式的出现使得投资者能够针对其偏好的某个市场局部板块快速建立头寸或轧平头寸。但这种需求对于小型机构资金或零售客户而言却是可望而不可及的——即便是已经完成了交易佣金制度的改革,由于按笔数进行清算,组合交易的清算成本依然是昂贵的,只有针对足够大的金额进行组合交易才足够划算。为了降低组合交易的成本,投行需要一种创新的交易载体。

(三)证券交易所之间的市场化竞争

证券交易所、期货交易所之间的竞争是ETF产生的重要因素之一。一方面,证券交易所之间的竞争在很大程度上激发了上市交易产品的创新热情,ETF的确是其受惠者;另一方面,不能否认的是,无论其发展过程多么曲折,ETF确实是基于期货仓单发展起来的一种产品创新。股指期货的推出在很大程度上推动了ETF的产生。

(四)经纪业务革命【2】

经纪业务层面的革命包括两个部分:佣金制改革和独立账户的发展。

其中,佣金制改革始于20世纪70年代中期,长达多年的固定佣金制度在1975年被浮动佣金制取代。经纪公司逐步从传统的佣金模式(commission-based)转向账户管理费模式(fee-based),即从按照单笔交易收费转向对客户存量资产规模收费。客户可根据自身的交易特征选择合适的账户类型,由此产生了针对其账户进行组合管理的需要;

独立账户的发展事实上略早于佣金制改革,但其发展的第一个高光阶段始于1987年股灾之后。通过主账户(master account)和一系列附属账户的形式,经纪公司可以为投资者提供嵌套式的组合管理服务(overlay portfolio management)。这种灵活的账户架构为多资产、多策略、多管理人模式的投资顾问业务提供了发展基石,成为美国证券公司提供财富管理业务的制度基础。在这些账户中,共同基金顾问账户(mutual fund advisory account)和ETF顾问账户(ETF advisory account)是其中的主流账户类型。

二、美国ETF市场发展历程

尽管ETF的产品概念相差无几,受制于美国复杂的法规环境,ETF的发展并非一蹴而就。事实上,从起初多种原型并存到ETF正式成为一种投资公司,进而进入多样化、爆发式增长,美国ETF市场大致可划分为三个发展阶段。

(一)雏形(1989~1998)

美国投资公司包括单位投资信托(Unit Trust)、封闭式基金、共同基金和ETF等四种形式。但事实上直到1993年之前,交易所交易产品严格意义上来说都还不是投资公司(或者说基金),更接近于1933年证券法框架下的一种证券交易产品。在成为投资公司前,ETF总体上是以指数参与份额的形式存在的,直到超级信托出现。

1.指数参与份额

指数参与份额包括两个发展时期【3】:1989年在美国上市的虚拟指数证券和1990年在加拿大上市的指数仓单。其中,前者很快因为被裁定为期货交易而被禁止;后者借用了商品期货交易中“仓单”的概念,是一种以标的指数成分股构成仓单的交割工具,由银行担任保管人。指数仓单的交易方式已经与ETF非常接近,以至于在一部分研究人员看来,全球首只ETF正是TIPs(加拿大多伦多证券交易所35指数参与份额)。但严格意义上来说,指数仓单在设计上没有逃脱期货合约的框架,并不是严格意义上的“基金”。这些产品最终因为成本问题在2000年早期清算,一部分未清偿的头寸则并入了当时巴克莱全球投资人(Barclay Global Investor)的多伦多交易所60指数ETF。

2.超级信托(SuperTrust)与ETF

超级信托由LOR在1991年推出,LOR同时也是投资组合保险策略的创始人,投资组合策略被认为是导致1987年股灾的主要原因之一。超级信托是一种结合了单位投资信托和共同基金两种结构的混合证券,具体结构包括6只证券——两只开放式基金及美国证券交易所上市交易的两只超级单位(SuperUnit)、4只在芝加哥期权交易所上市交易的超级份额(SuperShares)【4】。其中,两只超级单位本质上就是一只标普500指数ETF和一只货币ETF【5】。1992年设立的超级份额存续期限为3年。LOR原计划在1995年对超级份额进行展期,但最终因为交投清淡、定价复杂等原因而未能成行。同一时期,与之进行合作的美国证券交易所将注意力转向了相对简化的标普500指数超级单位,即标准普尔500指数存托凭证(SPDR)。

(二)定型(1993~2002)

SPDR和世界股票基准份额(World Equity Benchmark Shares,简称WEBs)代表了ETF的两种主流形态。

1.SPDR:基于单位投资信托结构的ETF

出于成本的考量,1993年诞生的SPDR采用了单位投资信托结构——这使得SPDR能够减少因基金董事会带来的额外成本。当然,为了在指数成分股调整期间的灵活度,SPDR进行了一定的豁免,这使得其不同于传统的单位投资信托,不需要严格持有一个一成不变的投资组合。但第一代SPDR有两个缺点:一是没有申请税收优惠;二是类似其他单位投资信托,股息必须留存在单独账户中,每个季度方可进行一次调整。

历史上只有纽约银行1995年推出的MidCap SPDR、1999年推出的纳斯达克100ETF(QQQQ),道富银行1997年推出的道琼斯指数ETF(DIAMONDS)等ETF采用了这一类结构。值得一提的是,1997年DIEMONDs上市时针对税收进行了豁免。1998年,美国证监会正式就早期几只基于单位投资信托结构的ETF的税收问题进行了豁免。

2.WEBs:现代投资公司结构ETF的鼻祖

1996年,摩根士丹利与当时的BGI、美国证券交易所合作推出了WEBs,该系列13只产品分别追踪澳大利亚、比利时等发达经济体的股票指数。WEBs是首批得到豁免的,按照投资公司形式注册的ETF。与基于单位投资信托结构的ETF不同,WEBs并不需要严格进行指数复制,这使得这一类产品在指数组合的复制技术上具备了更多的灵活性,能够采用优化复制、合成复制等不同的组合构建技术来提供美国本土之外的股票指数ETF。此外,WEBs所采用的结构还允许其灵活对待股息,及时地进行现金股息的再投资,更好地进行投资组合的现金管理。1998年,道富银行出于竞争的考虑,在新设立的行业指数存托凭证(Sector SPDRs)中采用了投资公司的结构。可以说,这一类产品正式现代ETF的鼻祖。

3.其他交易所交易产品

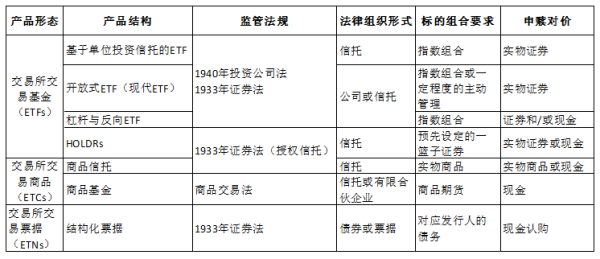

为了降低运作成本和税收的影响、提升运作的灵活度,ETF的法律结构在1993年之后仍在不断变化,总体上都是在1940年投资公司法和1933年证券法两个法案的基础上进行创新。目前形成了至少6种法律结构的ETF【6】:

(1)单位投资信托结构;

(2)开放式基金结构;

(3)C型公司结构;

(4)授权人信托结构;

(5)交易所交易票据(ETN);

(6)交易所交易商品(ETC)。

以上结构在实践中的分类可总结如下:

(三)第三阶段:多样化(2002~)

如前所述,ETF多元化的法律框架在很大程度上是为了投资组合层面的灵活性。2002年以来,ETF的创新层出不穷。这些创新包括如下几个方面:

1.覆盖的资产类别持续增加

ETF跟踪的标的资产或组合从起初主要是美国国内股票指数,到逐渐增加境外市场股票指数、固定收益指数、商品和/或商品指数、汇率及波动率等其他资产类别。如今,美国市场上ETF覆盖的资产类别已经相当齐全,投资者可通过ETF执行多样化的交易或配置策略。

2.主动管理和被动管理之间的界限持续模糊

随着2008年主动管理债券ETF的出现,ETF在指数复制和主动管理之间的界限已经越来越模糊。债券ETF以主动管理形式出现情有可原——债券的流动性和交易门槛在很大程度上限定了债券ETF进行指数复制的手段,管理人必须通过偏离标的指数来构建投资组合。但股票ETF主动管理的浪潮也在随后出现,目前包括追踪单因子指数或多因子指数等Smart Beta指数的指数复制ETF和采取有限增强策略(指数增强或主动量化)的主动ETF两大品类。

3.策略类型不断丰富

与传统主动管理产品不同,指数产品的策略主要体现在标的指数中,投资组合构建的过程中严格进行跟踪误差限制,通过较小的风险预算来获取投资风格的稳定性。因此,随着指数策略化,ETF的策略类型持续丰富。除了针对单一资产类别进行因子层面的封装,或者设计杠杆、反向产品,将目标风险策略、目标日期策略等解决方案打包为ETF产品的情形也持续升温,一些激进的管理人更是推出了模拟对冲基金表现的ETF。

三、小结

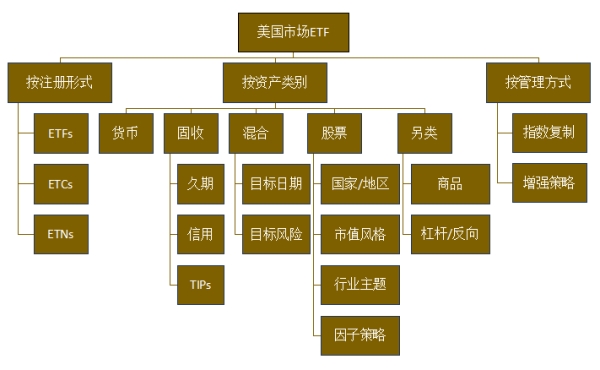

对美国ETF市场发展脉络的分析可见,总体上来说ETF是一种基于微观驱动的创新。微观主体的需求和持续创新带来了其多样化的ETF产品市场。我们可用一张图对美国市场ETF的当前情况进行概括。笔者将在随后的文章中对美国ETF市场的组织和运转方式进行介绍。

【1】引自BlackRock Global ETP Landscape – Industry Highlights, November 2018;

【2】本部分内容参见Stephen D. Gresham & Arlen S. Oransky,The New Management Account Solutions Handbook;

【3】本部分内容引自Ricard A. Ferri, All about Index Funds – the easy way to get started;

【4】参见Karl-Otto Hartmann于2015年8月16日向美国证监会有关交易所交易产品征询意见时的回信(https://www.sec.gov/comments/s7-11-15/s71115-12.pdf);

【5】参见Harvard Business School案例Leland O’Brien Rubinstein Associates, Inc.:SuperTrustTM,1995年9月15日修订稿;

【6】引自H. Kent Baker,Greg Filbeck & Halil Kiymaz编著的Mutual Funds and Exchange-Traded Funds – Building Blocks to Wealth一书。详见Ehsan Nikbakht,Keith Pareti & Andrew C.Spieler所著Exchange-traded Funds一文。

免责声明:本文版权归原作者所有,内容仅供读者参考,领遇对文章内容不具任何立场,主要目的在于分享信息,让更多人获取需要的资讯。

*如需转载请标明转载自领遇APP

相关新闻

- 退市警钟敲响:资本市场优胜劣汰,炒壳”、“卖壳”已无意义

- 财视连线丨华实禾岸家办王长华:从券商投行到家办,以企业家为核心的买方服务之路

- 重磅 | “第八届资产证券化与债券·介甫奖”榜单揭晓!

- 外滩共话ABS | 畅通投融资循环,催生新发展动力!第八届结构性融资与资产证券化论坛圆满落幕!

- 聚焦国际化视野,WOFE是狼还是羊丨外资私募行业2022年的新畅想和新方向

- 资管晴雨表 ——财视中国 2021年度AMMA奖榜单揭晓!

- 人工智能、光伏、第四张报表,看ESG与“双碳“的戮力起航

- 守正加出奇,打出组合拳丨疫情时代,资产配置如何保有安全收益

- 多角度探索信托转型丨第十二届HED峰会——FOF&TOF(信托专场)闭门会

- 众多大咖来袭,头脑风暴进行中 | 第十二届HED峰会深圳站隆重召开!