多重因素共振,创新药稳步回归上涨趋势

2026年初以来,医药板块的情绪正在发生微妙变化。经历了去年的深度调整后,创新药开始出现企稳迹象。一方面,政策层面对生物医药的支持力度明显提升,两会首次将其定位为“新兴支柱产业”;另一方面,全球医药产业链也在发生结构性变化,中国创新药企业在BD出海、临床数据以及研发效率上的表现,正在获得国际资本关注。

东吴证券联席所长、医药首席证券分析师朱国广发布的2026创新药最新行业观点(以下简称“报告”)认为,中国创新药板块正迎来国内外多重因素共振下的稳步上涨趋势。这一判断基于四大驱动因素:出海BD持续超预期、政策支持力度空前、板块调整充分、资金面显著改善。

出海量质齐升,全球化价值持续兑现

报告首先强调,当前创新药行情的核心驱动力,是中国创新药全球化价值的持续兑现。

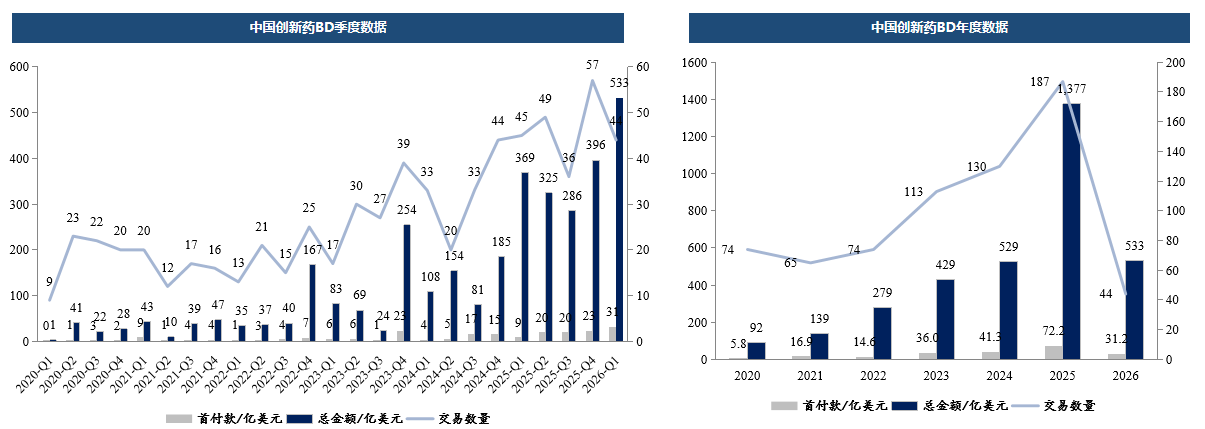

从数据来看,中国创新药BD正在进入爆发期。国家药监局3月28日发布的最新数据显示,今年前三个月我国创新药对外授权交易总额已超过600亿美元,接近2025年全年的一半(2025年全年总金额约1357亿美元);截至3月27日,我国2026年已批准10款创新药,其中8款为国产。东吴证券报告数据显示,截至2026年3月6日,中国创新药出海BD总额已达到约568亿美元,首付款约33亿美元,总包相当于2025年全年的41%,超过2024年全年水平,首付金额相当于2025年全年的46%。报告表示,“在国内政策红利、工程师红利、庞大患者池等支持下,中国创新药出海是长周期产业趋势,坚定看好未来3-5年创新药大机遇”。

数据来源:医药魔方,东吴证券研究所

数据来源:医药魔方,东吴证券研究所

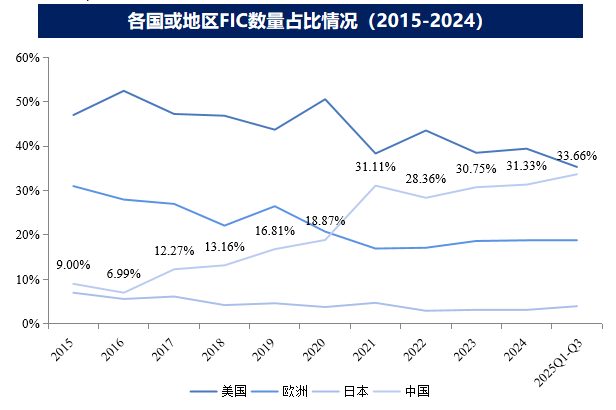

进一步来看,这一轮出海并非简单数量增长,而是量质齐升。中国创新药研发能力紧追美国,在研项目受到全球大型药企(MNC)瞩目。在First in Class管线方面,截至2025年9月30日,中国企业原研FIC管线在全球范围内占比已经达到33.66%,仅次于美国的35.31%。在过去10年间,中国一直保持着稳步增长,逐步超越欧洲。中国目前已经是仅次于美国的优质创新药管线策源地。

数据来源:医药魔方,东吴证券研究所

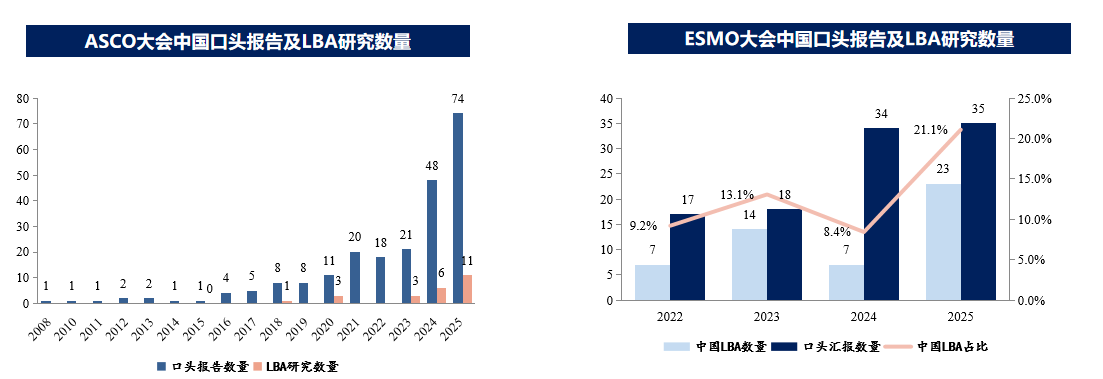

与此同时,中国创新药在全球学术体系中的话语权也在快速提升。在ASCO(美国临床肿瘤学会)、ESMO(欧洲肿瘤内科学会)等顶级学术会议中,中国口头报告及LBA(Late-Breaking Abstract)数量持续增长,研究质量不断突破。2025年ASCO中国口头报告数量占全球口头报告总量的17.1%,稳居全球第二。同年ESMO会议上,共有35项来自国内的研究入选口头摘要,其中含金量更高的LBA研究高达23项,更有3项重磅成果进入最高等级的主席论坛。这反映出我国创新药研究质量和能力的显著提升,逐步获得全球医药界的认可。

数据来源:医药魔方,东吴证券研究所

数据来源:医药魔方,东吴证券研究所

政策定位跃迁,行业逻辑转向扩张

本轮创新药重估另一个重要变量,来自政策层面的定位跃迁。

2026年政府工作报告提出培育壮大包括生物医药在内的新兴产业和未来产业。这是生物医药首次被纳入新兴支柱产业范畴,与集成电路、航空航天、低空经济等赛道并列,产业战略地位实现从“培育型新兴产业”到“经济支柱”的跃升。对比2025年两会工作报告,产业定位发生重大提升。过去创新药更多被归类为民生领域,其核心政策导向是控费与普惠;而如今,其角色正在转向国家战略产业,承担经济增长与科技竞争的双重功能。

这一转变的直接影响,是行业从“收缩逻辑”进入“扩张逻辑”。2026年两会工作报告明确提出,“加快发展商业健康保险,推动创新药和医疗器械高质量发展,更好满足人民群众多元化就医用药需求”,有望推动市场进一步实现制度性开放。首版商业健康保险创新药品目录已于2026年1月1日起正式实施,涵盖18家企业的19款创新药,包括CAR-T细胞疗法、单克隆抗体、TCE等前沿技术,这是我国首次为商业健康险建立专门的创新药品目录体系。该目录的实施预期将显著改善创新药的支付环境,进一步释放创新药产业增长潜力,使其商业化路径更加顺畅。

数据来源:国家医疗保障局,东吴证券研究所

数据来源:国家医疗保障局,东吴证券研究所

政策定位的变化,还将推动创新药企业估值体系的重构。从企业层面看,在政策红利下,多家龙头公司2026年有望实现业绩提速。过去十年中国创新药经历了大规模研发投入,积累了大量管线与临床资产。而从2025-2026年开始,这些资产正在逐步转化为上市产品与实际收入。对于资本市场而言,这一变化的意义在于:企业估值将逐步从“远期想象”转向“可兑现业绩”,从而显著降低不确定性折价,提升板块估值的稳定性。

估值性价比凸显,反转基础坚实

在基本面逐步改善的同时,市场层面也为行情提供了重要支撑。

报告指出,创新药板块在2025年经历了显著回调:龙头公司普遍下跌40%-50%,中小市值公司跌幅更大。这种调整幅度在历史上已属较深区间,意味着市场对悲观预期已经充分定价。“板块已经调整较多,向上空间大”。

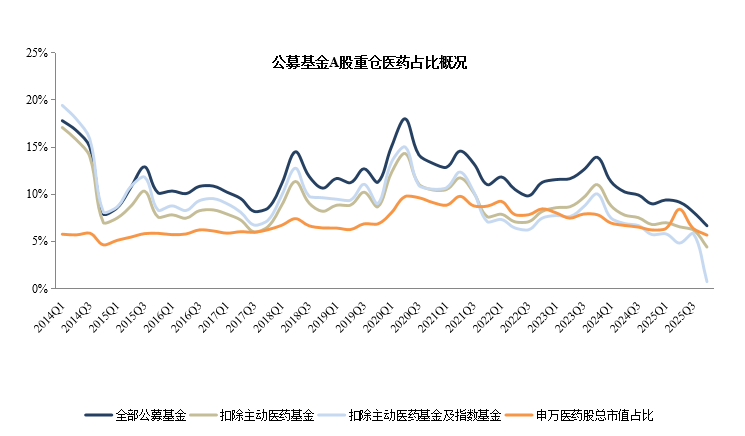

与此同时,资金结构也发生了明显变化。公募基金对医药板块的配置比例持续下降,尤其是创新药方向,已降至历史低位。

数据来源:Wind,东吴证券研究所

2025Q4医药总持仓变化为,全部公募基金占比6.67%,环比减少1.46 pp;剔除主动医药基金占比4.42%,环比减少1.81pp;再剔除指数基金占比0.75%,环比减少5.10pp;截至2025年Q4,全市场公募基金对医药生物(尤其是创新药)的配置比例已降至历史极低分位。

这种“低配+低估值”的组合,通常意味着一旦基本面出现边际改善,资金回流将带来较强的价格弹性。

报告进一步指出,当前市场正在出现几个边际变化:一是港股IPO收紧,减少了市场供给压力;二是地缘政治背景下,部分海外资金流入港股;三是创新药板块筹码已完成出清,抛压显著减轻。

在这种情况下,尽管基本面改善尚未完全反映在价格中,资金仍处于低配状态。随着多重利好因素持续发酵,板块有望迎来趋势性上涨。

结语:创新药布局正当时

从行业演进阶段来看,中国创新药产业已走过“从0到1”的粗放式增长阶段,正迈入从1到N的成熟发展期。短期看,一季度BD数据的强劲表现、两会对产业定位的战略升级、以及4-5月密集的学术数据催化,均为创新药板块提供了明确的上涨支撑。中长期看,中国创新药产业正以研发能力、业绩兑现为根基,在全球医药创新版图中占据不可替代的重要一席。正如东吴证券报告所强调,中国创新药出海是长周期产业趋势,坚定看好未来3-5年创新药大机遇。在政策、出海、业绩、资金多重共振之下,当前正是布局创新药的战略窗口期。

风险提示:市场有风险,投资需谨慎。本文中的任何分析、预测及判断均不构成对证券价格涨跌或市场走势的保证,亦不代表任何确定性承诺。投资者应独立作出投资决策,并自行承担相应风险。因依赖本文内容而导致的任何直接或间接损失,本文作者及发布平台不承担任何法律责任。过往业绩不代表未来表现,请结合自身风险承受能力审慎决策。

相关新闻

- 中国上市公司财务创值研讨会即将启幕:重量级CFO齐聚,共探财务数智化与价值创造新路径

- 《证券市场周刊》《财经》杂志携手中信出版、中信建投合力打造“权威媒体×头部出版×顶级投行”全新金融生态链

- 中美AI差距只剩2.7%、中国资产重估——第二十届HED中国峰会拆解2026投资密码

- 第20届中国投资年会圆满闭幕,“K型曲线”下,寻找穿越分化的确定性

- 2026世界读书日——和讯「和你读本好书」财经思享沙龙圆满落幕

- 穿透2025年报:谁是穿越周期的价值掌舵者?

- 介甫资本市场研究院首届春季理事会议在沪圆满举行

- 和讯邀你读本好书——暂停焦虑,升级财富认知!

- “十五五”时期“科特估”新征程

- 蜜糖还是黄连:“输入型涨价”能否破局低通胀