东升西落与高低切?看清中国科技牛市的底层逻辑:平权思想与实用主义!

一、全球大变局:信用重构、资本迁徙与产业权力的三重裂变

21世纪的全球化,本质是“美元信用+中国制造+日元套利”三角循环的产物:美元作为全球储备货币提供流动性,中国以规模效应降低全球通胀,日本则以零利率向世界输出廉价资本。这一体系在2018年后加速瓦解——美国通过无限量化宽松维持霸权的能力因债务规模突破35万亿美元和通胀失控而濒临极限;中国制造业从“代工组装”向“技术主导”跃迁(如新能源汽车全球市占率超60%),直接挑战美国技术霸权;日本结束负利率政策后,日元从“套利货币”转向价值回归,全球资本成本结构性抬升。

这种变局的根本动因,是“技术代差缩小引发的权力再分配”。美国试图以芯片安全禁令、实体清单等政策工具维系技术代差,但中国在AI大模型(如DeepSeek以开源策略实现成本效率碾压)、量子计算等领域的突破,正在改写“中心-边缘”的全球分工。与此同时,美国“制造业回流”遭遇劳动力短缺、成本高企、财政赤字的“不可能三角”,而中国凭借14亿人口消费的统一大市场和最全工业制造体系,将技术迭代与场景落地深度绑定,形成“需求定义创新”的独特路径(如自动驾驶商业化速度全球第一、机器人应用百花开放)。

未来十年,国际秩序将呈现“去中心化”与“技术联盟化”并行的特征:美元霸权虽未终结,但其对全球产业链的支配力将持续衰减;区域货币(如人民币跨境支付系统覆盖180国)和技术标准(如RISC-V开源架构冲击ARM生态)将成为多极秩序的新锚点。

二、中国高质量发展:技术平权、供给革命与实用主义的三重突破

中国经济发展的强大韧性和长远空间,源于将“平权思想”与“实用主义”融入发展基因:

1. 科技平权:开源生态瓦解技术垄断

DeepSeek以600万美元成本实现OpenAI 5000亿美元项目的平替效能,揭示“算法优化+工程效率”对“算力霸权”的降维打击;RISC-V开源架构在物联网领域市占率突破28%,迫使ARM放弃中国市场授权费涨价计划;原生鸿蒙也在逐步打破Windows和安卓的操作系统生态壁垒。这种“技术民主化”不仅降低创新门槛,更重构全球创新链和激活科技发展动能——中国AI企业依托开源社区快速迭代,2024年大模型应用数量同比增长470%,2025年AI应用将更加速百花齐放,AI Agent智能体将走进生活生产。

2. 供给升级:从产能出清到AI科技赋能

供给侧改革初期“去产能”淘汰低效供给,如今“AI+”人工智能正重塑全要素生产率:百度Apollo自动驾驶出租车队单公里成本降至0.3元,比网约车低70%;工业领域AI预测性维护将设备故障率降低45%。更关键的是,中国将技术突破与市场需求精准对接——人形机器人从实验室走向工业制造、仓储物流场景(宇树科技产品已批量交付)和养老等家用场景,端侧AI芯片在智能家电渗透率超30%,形成“技术-市场-资本”正循环反馈。

3. 实用主义:场景定义创新的中国范式

无疑西方现在基础科学和前沿科技创新上,都有着全球领先的人才资金和技术先发优势。但是当西方沉迷于“AGI(通用人工智能)乌托邦”和执着于“算力芯片垄断和科技霸权的高墙小院”时,中国选择“用得起的实用技术才是好技术”以及开放开源加速创新应用的发展规律:豆包大模型将推理成本降至0.003元/千token,推动AI日均调用量增长33倍;比亚迪、小鹏汽车等中国新能源车厂家将智能驾驶门槛降低至10万元以下,推进全民智驾时代到来。这种“需求侧倒逼创新”+“工业优势加速技术落地”的中国智造模式,使中国在自动驾驶、智能制造、机器人等赛道和AI应用等领域建立起“应用护城河”和“技术创新-生产制造-市场需求-资本市场的飞轮效应”。

三、资本市场“东升西落”:战略误判与确定性溢价的分野

中美资本市场的分化,本质是全球资本基于确定性追逐和趋势研判后的用脚投票结果:

1. 美国的“战略透支陷阱”

特朗普关税战使美国消费者多支付1300亿美元成本,却未能阻止中国对美高科技出口增长17%;财政赤字货币化引发“DOGE内乱”(债务/GDP突破130%),迫使美联储在通胀与衰退间艰难平衡;军事收缩(中东撤军)和自由主义背弃导致盟友体系松动,沙特主权基金对华投资激增320%。这种“既要霸权红利,又不愿承担成本”的悖论,正在瓦解美元资产的“安全溢价”。

2. 中国的“确定性三重奏”

- 科技突围红利:AI、机器人、算力等赛道加速商业化,2025年Q1科技股融资额同比增58%,DeepSeek开源创新和高效应用带动信创ETF规模突破千亿,六代机试飞彰显中国军事发展的强大信心和实力保证;

- 政策协同性:217企业家座谈会强化了企业投资信心和二次转型创业行动,两会明确“人工智能+”为新质生产力核心,5%的GDP增长目标夯实了经济发展规模基础,财政赤字率4%创历史新高支撑经济复苏和科技基建;

- 场景垄断优势:14亿人口构建的丰富市场场景(如每日1.2亿次自动驾驶测试里程),使中国数据源和AI模型迭代速度比美国更高效,更不用提我们厚实的工程师红利。

就如桥水基金创始人达里奥近日围绕人工智能等热点话题分享了最新观点,虽然中国在尖端芯片领域尚有些许落后,但其在芯片的量产和应用方面已经占据优势。而技术竞争的本质角力点,也不在于能否造出最尖端、最昂贵的芯片,而是真正将技术应用于实际场景中;在这一点上,中国在应用层面已形成明显优势。

而当下资本已用真金白银表态:2025年1月外资净买入中国股票/债券超100亿美元,中概股市值较2024年低点反弹120%。当前仅是科技牛序幕——算力(国产GPU替代率有望突破40%)、机器人(2025年市场规模预计达5000亿)、端侧AI(智能终端渗透率年增50%)等赛道,将随技术平民化开启巨大的增长空间。

百年未有之大变局下,全球新文明形态的临界点也即将到来。全球大变局绝非简单的权力转移,而是文明范式的重构:当西方陷入“存量内卷”,中国正以“技术平权”和“实用主义”开辟新路——不追求技术霸权,而是通过开源生态和场景创新,让技术进步惠及全球多数人口。这种“普惠型创新”,正在重塑资本估值逻辑:从“垄断溢价”转向“规模溢价”,从“概念叙事”转向“现金流贴现”。

东升西落,非大国零和博弈的终局,而是多元文明共生的起点;

东西合璧,才是全球人类文明发展的常态和幸事。

四、如何看待当下顺周期补涨?为什么说科技牛仍是市场主线

最近一周A股市场出现了较为明显的大消费、小金属、煤炭、军工甚至白酒美容等的低位顺周期补涨行情,反观机器人、算力和计算机板块却出现了回调(上周行业涨幅前三为美容护理(申万)(8.18%)、食品饮料(申万)(6.19%)、煤炭(申万)(4.84%);跌幅前三为计算机(申万)(-1.36%)、机械设备(申万)(-0.68%)、电子(申万)(-0.62%))。这里面除了大家认为的市场高低切风格转化,笔者更认为是市场资本对于我们的提振消费内需、三胎养育补贴以及一线地产价格企稳等宏观经济复苏政策和表现的积极回应。

笔者近期也一直在强调两会后的市场机会需要更注重政策细则落地和产业进展催化,短期顺周期补涨更多是会带来全市场增量资金流入和市场整体风偏提升,宏观经济β改善更有利于科技牛第二波行情发展,部分科技股业绩期压力带来的估值回调会是二波行情很好上车机会,科技成长股的中长期表现仍将更大概率跑赢市场平均水平。

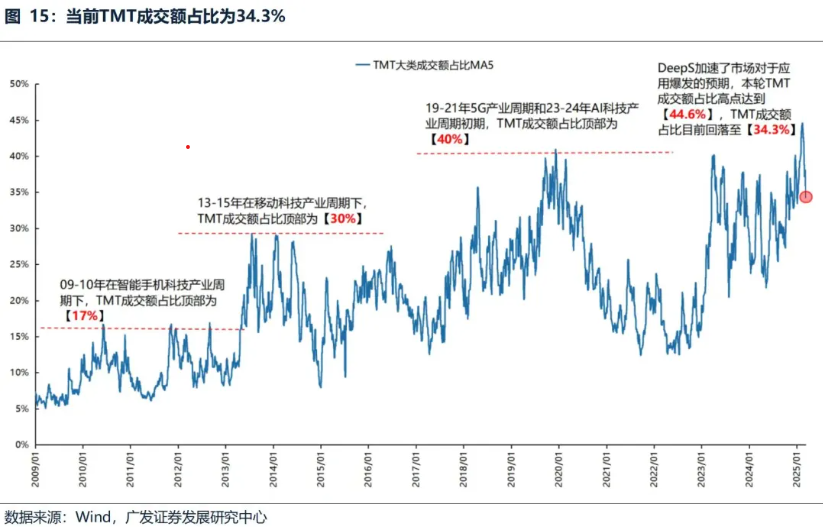

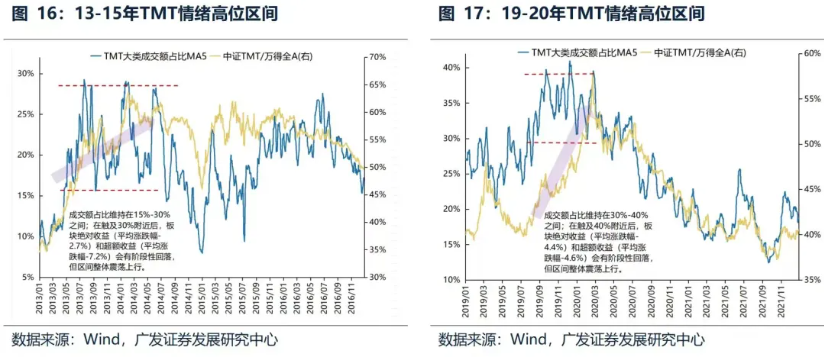

就如广发策略团队周末所强调的“市场以前期弱势板块补涨的形式修复风格巨大裂口,比以强势板块持续暴跌来修复更有利,这也显示市场整体运行在比较健康的状态中。随着风格裂口短期弥合,科技成交额占比回落到高位的70%,科技大厂进展加速,中期维度继续看好科技主线。”就像文中下面三张图展示的,当前市场TMT成交额占比回落至34.3%,TMT情绪情绪已经处于【30—35%】的相对比较安全区间,同时后续AI和机器人都有较多的产业催化事件,对科技成长风格形成有利提振,其中下周的英伟达GTC大会和腾讯业绩发布会都备受瞩目。

财视中国声明:转载文章仅供读者参考,内容代表原作者观点,不代表财视中国立场。文章版权归原作者所有,如您认为对您的知识产权造成了侵权,请立即告知,我们将在第一时间核实并处理。若文章内容涉及投资建议,切勿直接作为投资依据。市场瞬息万变,投资请三思而后行。