中山证券李湛:经济不确定性增强,产业债违约风险仍需关注

信用债市场回顾

(一)一级市场

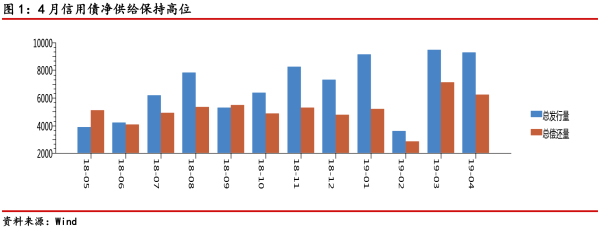

2019年4月企业债、公司债、中票、短融和定向工具的发行额为9272.47亿元,较上月减少203.11亿元;净融资额3016.55亿元,较上月增加725.92亿元。其中,城投债发行3021.65亿元,净融资额为1151.86亿元。

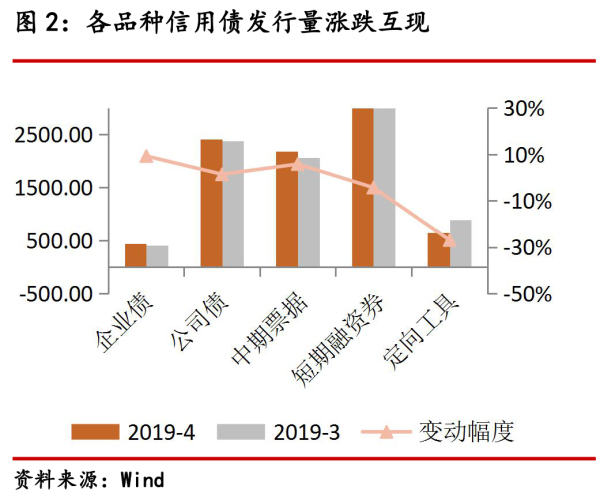

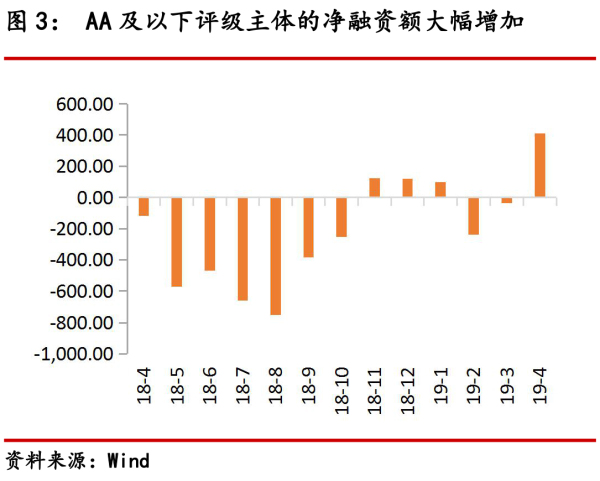

从4月各品种信用债的发行情况来看,各品种信用债发行额较上月变化不大。其中企业债、公司债、中期票据发行额分别较上月增加9%、1%、6%,短期融资券和定向工具发行额分别较上月减少4%和27%。从评级构成来看,4月主体评级AA及以下发行人净融资额为397.06亿元,较上月增加448.62亿元。

图3: AA及以下评级主体的净融资额大幅增加

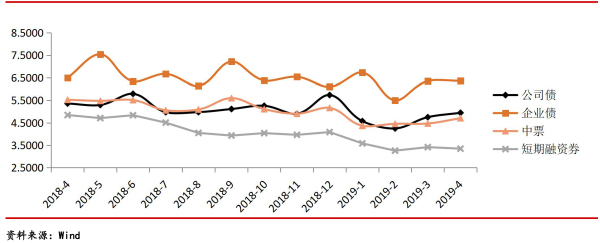

图4:各品种信用债加权平均发行利率走势

从信用债的发行利率走势来看,公司债、企业债、中期票据的加权平均发行利率较上月均有所上行,短期融资券的发行加权平均发行利率较上月有所下行。公司债、企业债和中期票据的发行利率分别较上月上行19.61BP、0.87BP和23.79BP,短期融资券的发行利率较上月下行6.82BP。

(二)二级市场

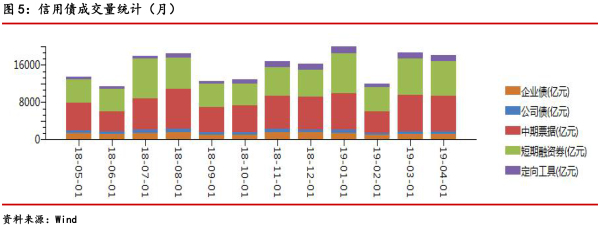

4月信用债二级市场成交额1.82万亿元,较上月减少585.42亿。分品种来看,各品种信用债的成交额相较上月整体变化不大,其中企业债成交额较上月减少22.45亿元,降幅1.89%;公司债成交额较上月减少37.52亿元,降幅7.13%;中期票据的成交额较上月增加7.87亿元,增幅0.10%;短期融资券的成交额较上月减少554.22亿元,降幅6.93%;定向工具的成交额较上月增加20.87亿元,增幅1.61%。

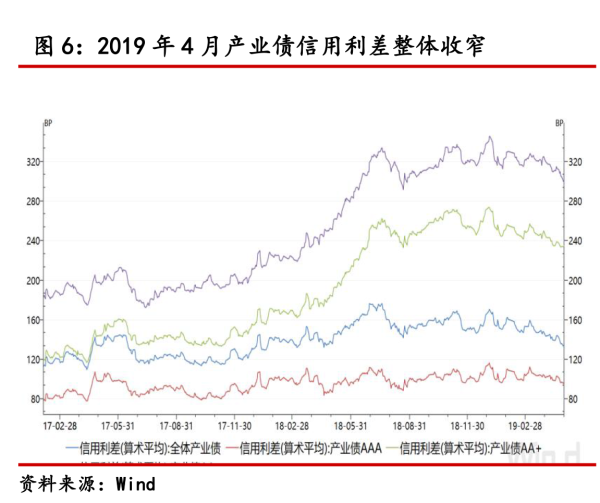

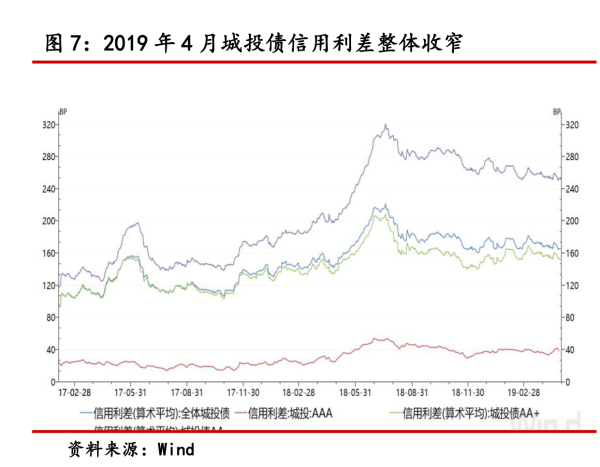

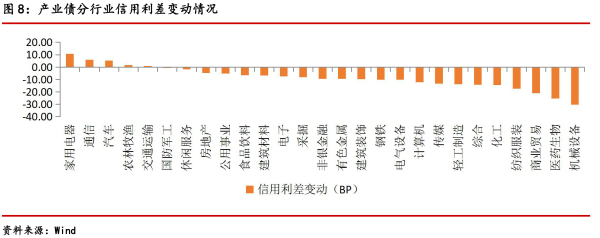

从4月信用债的信用利差走势来看,各品种信用债信用利差整体下行,产业债信用利差下行幅度大于城投债。4月末产业债信用利差整体较上月末下行13.01BP,其中AAA、AA+及AA产业债信用利差分别较上月末下行7.02BP、14.58BP和24.32BP;城投债信用利差整体较上月末下行4.96BP,其中AAA城投债信用利差较上月末上行0.15BP、AA+及AA城投债信用利差分别较上月末下行5.47BP和5.13BP。

图7:2019年4月城投债信用利差整体收窄

1. 评级调整

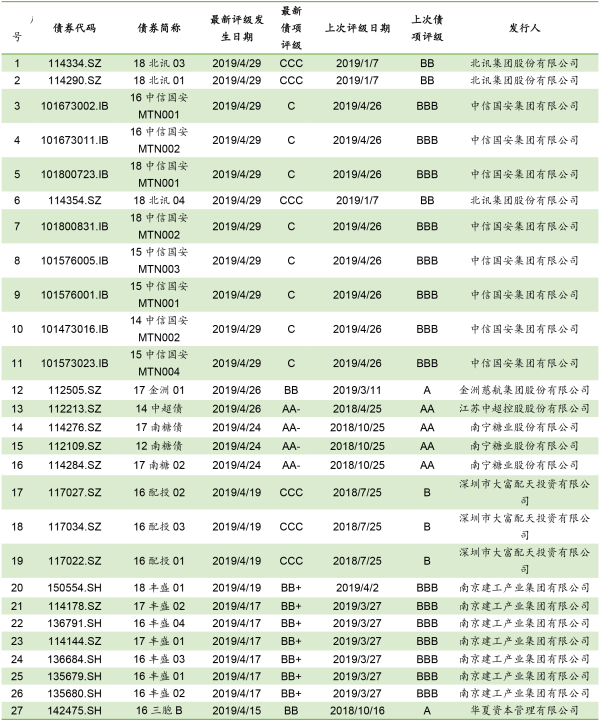

4月共有13家(上月10家)发行主体评级下调,相关27只(上月38只)债券评级发生下调。

2. 违约情况

2019年4月共有8家(上月13家)发行主体涉及的11只(上月31只)债券发生违约。其中新增违约主体4家,分别是中信国安、云南中小企业(维和药业、天浩股份)、天宝食品、中民投。

(1)中信国安:“15中信国安MTN001”未能足额偿息构成违约

中信国安集团有限公司因流动资金紧张,截至2019年4月28日终,公司未能按照约定筹措足额付息资金,"15中信国安MTN001"未能按照足额偿付利息,已构成实质性违约。

(2)云南中小企业:“13云中小债”未能按时兑付本金及利息

“13云中小债”的发行主体由云南维和药业股份有限公司,昆明普尔顿环保科技股份有限公司,昆明积大制药股份有限公司,昆明川金诺化工股份有限公司,云南天浩稀贵金属股份有限公司,云南锦苑花卉产业股份有限公司等6家发行主体构成。2019年4月22日,因经营不善,维和药业公司、天浩金属公司无法按时支付“13云中小债”本金及利息,昆明产业开发投资有限责任公司为其代偿“13云中小债”本息合计11,549.00万元。

(3)天宝食品:“17天宝01”未能按时兑付本息

由于大连天宝绿色食品股份有限公司资金流动性持续紧张的影响,截至2019年4月9日,公司未能筹集到期兑付资金,导致公司未能按时兑付“17天宝01”本息,已构成实质性违约。

(4) 中民投:“16民生投资PPN002”未能按时兑付本息,“18民生投资SCP004”发生技术性违约

中民投发行的 “16民生投资PPN002”,是非公开定向债务融资工具,属于银行间市场的私募债,起息日期为2016年4月8日,到期日期为2019年4月8日,当期余额为8.5亿元。截至到公司4月8日未完成本息的兑付,构成实质性违约。2019年4月22日由于资金划转不及时,未能足额支付“18民生投资SCP004”兑付资金,发生技术性违约。

(5)永泰能源:“18永泰能源MTN001”、“18永泰能源CP003”未能按时兑付利息构成违约。

永泰能源发行的“18永泰能源MTN001”应于2019年4月4日付息。由于发行人流动性紧张,公司未能按照约定足额偿付本期定向工具利息,同时信用增进方因近期流动性紧张,目前无法代偿,构成实质性违约。2019年4月26日是永泰能源股份有限公司2018年度第三期短期融资券“18永泰能源CP003”的付息兑付日,公司未能按期支付本期利息,构成实质性违约。

(6)众品食业:“16众品01”未能按期兑付本息

由于公司资金紧张,河南众品食业股份有限公司未能按期兑付“16众品01”,涉及本息1720万元,构成实质性违约。

(7)新光控股:未能按期偿付“16新控02”、“16新控03”本息

由于受宏观降杠杆、银行信贷收缩、民营企业融资困难等多重因素影响,新光控股集团有限公司流动性出现问题。公司发行的“16新控02”、“16新控03”未能按期偿付本息,发生实质性违约。

(8)亿阳集团:“16亿阳04”未能按时兑付利息

亿阳集团股份有限公司于2018年4月21日未能按时偿付亿阳集团股份有限公司公开发行2016年公司债券(第三期)的2018年度利息,“16亿阳04”已构成实质违约。

(四)重要事项

1.央行对1000家县域农商行开启定向降准,释放长期资金约2800亿

5月6日A股开盘前,中国人民银行发布定向降准通知。央行指出,为贯彻落实国务院常务会议要求,建立对中小银行实行较低存款准备金率的政策框架,促进降低小微企业融资成本,决定从2019年5月15日开始,对聚焦当地、服务县域的中小银行,实行较低的优惠存款准备金率。对仅在本县级行政区域内经营,或在其他县级行政区域设有分支机构但资产规模小于100亿元的农村商业银行,执行与农村信用社相同档次的存款准备金率,该档次目前为8%。约有1000家县域农商行可以享受该项优惠政策,释放长期资金约2800亿元,全部用于发放民营和小微企业贷款。

2.4月社融及信贷数据增量不及预期

中国4月M2同比增8.5%,预期8.5%,前值8.6%。4月社会融资规模为1.36万亿元,比上年同期少4080亿元,市场预期1.65万亿元;4月末社会融资规模存量为209.68万亿元,同比增长10.4%,增速较3月回落0.3个百分点。中国4月新增人民币贷款1.02万亿元,预期1.2万亿元,前值1.69万亿元。分部门看,住户部门贷款增加5258亿元,基本持平于去年同期;企业部门贷款增加3471亿元,同比少增2000多亿,其中企业短贷和中长贷分别同比少增约2150亿和1850亿。

3.央行发布《2019年一季度中国货币政策执行报告》

央行发布《2019年第一季度中国货币政策执行报告》称,推动经济高质量发展,要求货币政策松紧适度,把好货币供给总闸门,引导广义货币M2与国内生产总值名义增速相匹配;当前我国经济运行保持在合理区间,是在不搞“大水漫灌”的情况下实现的,成果来之不易;稳步深化汇率市场化改革,完善以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度,保持人民币汇率弹性,加强宏观审慎管理,稳定市场预期,保持人民币汇率在合理均衡水平上的基本稳定。

4.发改委等多部门发文要求加大税收减免力度、多举措支持企业融资

发改委等多部门发文,要求加大税收减免力度,将固定资产加速折旧政策扩大至全部制造业领域;改革完善货币信贷投放机制,引导金融机构扩大信贷投放、降低小微企业信贷综合融资成本;扩大直接融资规模,推动债券品种创新,扩大优质企业债券发行规模,实施好民营企业债券融资支持工具,适时启动股权融资支持工具。

ABS市场

(一)一级市场

2019年4月银行CLO共发行14单,总发行额914.72亿元,基础资产主要为个人住房抵押贷款、汽车贷款、信用卡贷款和不良贷款,分别占当月总发行额的41.4%、28.8%、15.8%,13.6%。

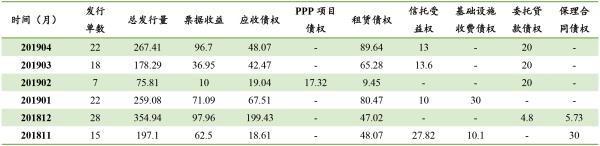

交易商协会共发行22单ABN,总发行额267.41亿元,基础资产主要为票据收益、应收债权和租赁债权,分别占当月总发行额的36.2%%、18.0%和33.5%。

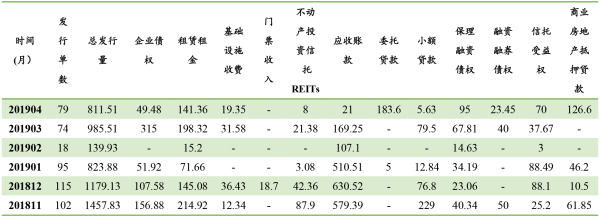

交易所市场共发行79单ABS,总发行额811.51亿元,基础资产主要为商业房地产抵押贷款、委托贷款及租赁租金等,占当月总发行额的比重分别为15.6%、22.6%和17.4%。

表6:2019年4月交易所ABS项目发行基本情况(单位:亿元)。数据来源:Wind资讯。

(二)二级市场

2019年4月ABS的二级市场成交额488.42亿元,较上月增加43.23亿元,其中银行间市场成交额287.20亿元,深交所成交额74.33亿元,上交所成交额126.88亿元,

(三)重要事项

1.《资产证券化监管问答(三)》指出严格规范收费收益权ABS

《资产证券化监管问答(三)》于2019年4月19日发布,问答指出严格规范收费收益权ABS,明确限制了收费收益权ABS的现金流来源。电影票款、门票收入、物业服务费、缺乏实质抵押品的商业物业租金被禁入。预计收费收益权ABS市场缩水,业务具有特许经营或排他性质的的城投平台下属子公司或成仅存融资人。住房租赁租金明确不在禁入范围,以住房租赁租金发行公募REITs依然畅通。

后市判断及投资策略

经济不确定性增强,产业债违约风险仍需关注。4月在经济企稳预期增强的影响下,市场风险偏好提升,信用债信用利差整体收窄。进入5月以来,中美贸易摩擦升温以及多项经济数据不及预期的影响下,货币政策取向开始强调逆周期调节、多项支持企业融资的政策持续推进,对信用债形成一定的利好。但短期内,经济内忧外扰下企业经营面临较大的不确定性,企业间分化加剧,金洲慈航等多家违约主体均有盈利大幅回落的特征,信用债投资需关注企业经营状况,警惕业绩大幅回落企业的违约风险。

免责声明:本文版权归原作者所有,文章内容仅代表作者观点,不代表领遇立场,我们的主要目的在于分享信息。若文章内容涉及投资建议,切勿直接作为投资依据。市场瞬息万变,投资请三思而后行。

*如需转载请标明转载自领遇App

相关新闻

- 信用债违约究竟是银行之殇还是企业之痛?

- 退市警钟敲响:资本市场优胜劣汰,炒壳”、“卖壳”已无意义

- 财视连线丨华实禾岸家办王长华:从券商投行到家办,以企业家为核心的买方服务之路

- 重磅 | “第八届资产证券化与债券·介甫奖”榜单揭晓!

- 外滩共话ABS | 畅通投融资循环,催生新发展动力!第八届结构性融资与资产证券化论坛圆满落幕!

- 聚焦国际化视野,WOFE是狼还是羊丨外资私募行业2022年的新畅想和新方向

- 资管晴雨表 ——财视中国 2021年度AMMA奖榜单揭晓!

- 人工智能、光伏、第四张报表,看ESG与“双碳“的戮力起航

- 守正加出奇,打出组合拳丨疫情时代,资产配置如何保有安全收益

- 多角度探索信托转型丨第十二届HED峰会——FOF&TOF(信托专场)闭门会