迎来“风口” 国企改革ETF投资价值显著

整理 | 风间

来源 | 财视中国

今年下半年以来,随着国企改革“双百行动”(《关于开展“国企改革双百行动”企业遴选工作的通知》)的启动,各地国企改革进程全面提速,国企改革主题再度站上“风口”。数据显示,目前市场上共有42只国资改革概念主题基金和39只国企混改概念主题基金。其中,央企结构调整ETF合计募集规模超过480亿元,近500亿元。

国企改革ETF为何能在市场持续下行的背景下逆势而上,规模持续增长?主要有以下几个原因。

一、国有企业改革红利全面释放

国有企业在国民经济中所占比例非常大,在当前时间点,由于内外部不确定性明显增加,更应当从战略的角度认识新时代国有企业改革的中心地位。国有企业通过改革释放红利,提振经济信心是非常有必要的。

在当前国有企业改革的红利全面释放并全面推进的阶段,通过将ETF与国有企业改革、运营公司的建设衔接起来,搭建一条资产结构合理、标的优良,同时能够反映改革导向的指数,进而发行ETF产品。这可以将央企股权与资本市场对接,提高资源配资效率,并放大国有资本功能。

首先国有企业可以将自有资产通过换购ETF产品,重点放在优质资产面,而通过持有国企改革指数,一方面分散了风险,另一方面又能分享到改革的收益。此外,由于指数基金具有长期投资、价值投资等特点,通过ETF,可以发挥普惠金融的优势,引入社会资本。机构投资者、个人投资者、外部资金引入后,间接投入到底层的上市公司,最终能够实现多方的共赢。优质的资产得到了外部资本的增持,价格能获得重估的机会。

二、央企调整指数价值显著

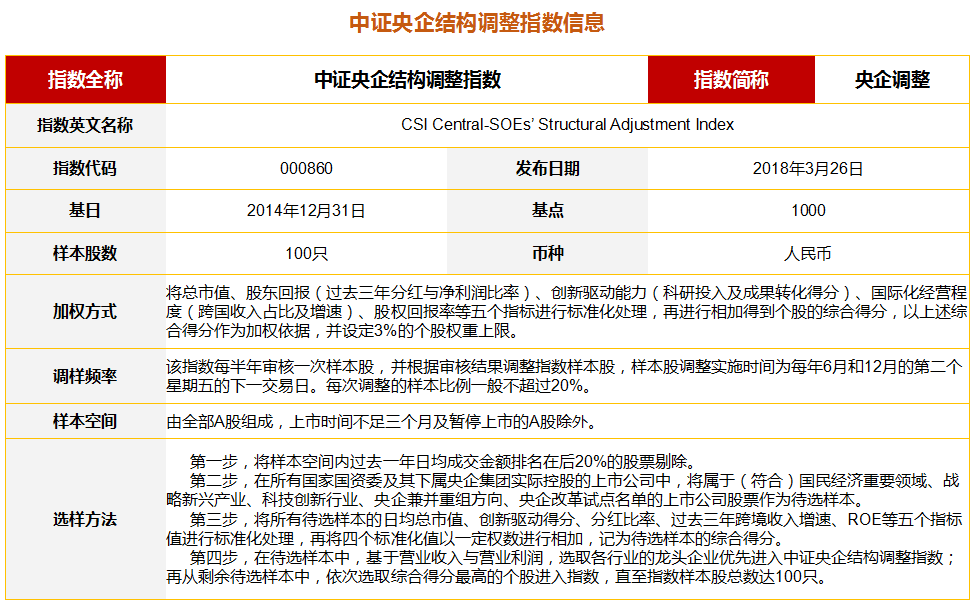

中证央企结构调整指数,是严格遵循国家在国企改革方面核心的政策文件,采用定性和定量相结合的方法,经过四个步骤从整个国务院国资委控制的央企上市公司中选出100只优质的成分股。

表1:中证中央结构调整指数信息

从估值水平看,央企结构调整指数的PE在16.3倍,PB在1.43倍,经过今年以来估值压缩,已经调整到偏低位置,具有较强的投资吸引力。

从股息率来看,2017年开始,央企结构调整指数的股息率逐步提升,目前已经高于沪深300、上证综指的股息率水平,股息率接近2.76%。

表2:央企结构调整指数与其他指数收益比较

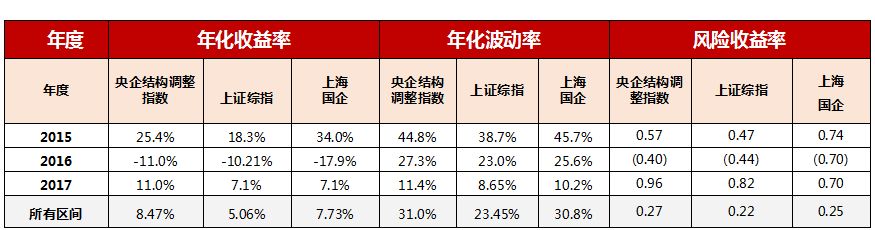

表3:央企结构调整指数与其他指数分年度行情对比

指数的投资价值是非常显著的,无论是PE、PB、市盈率、还是分红率,所有这些指标基本上都处于历史非常低的位置。可以说央企调整指数代表了整个行业的优质资产,代表了国有企业改革导向优质的企业。此外,央企调整指数的特征是沪深300实业版的指数,和很多投资者的诉求也是息息相关、一脉相承的,具有非常高的投资价值。

三、指数构成成长空间巨大

与以往传统的国有企业的行业分布相比,央企调整指数中传统产业明显降低、优秀的新经济、新动能产业明显提升,央企结构调整指数包含53.43%的战略新兴产业权重,涉及15大行业板块,62只成份股,新经济特征明显,具有巨大成长空间,能够适应市场和时代的进步和发展。

从行业分布来看,央企调整指数行业向国家重点战略、国民经济命脉和国计民生的行业集中,几乎囊括了发改委试点项目中所有的重要领域,完美契合央企结构调整的方向。具体来看,央企结构调整指数中建筑装饰、公用事业、电子等行业权重较大,前三大行业合计占比38.45%,而沪深300指数中仅金融(含银行、非银金融)行业占比就超过30%。可以看出,央企结构调整指数的行业分布较沪深300成长性行业占比更高,成长性特征更好。

在当前国有企业改革全面推进,改革红利全面释放的背景下,中国资本市场估值处于历史新低,央企调整指数价值显著,成长空间巨大,因此形成了巨大的剪刀差。随着改革不断破图,政策红利推动国有资本做强、做优、做大,央企结构调整指数价值将更加突出,市场投资机会将不断显现。

声明:本文来自于由财视中国主办的“2018另类投资中国峰会”上的嘉宾发言,文章观点仅代表作者,不代表财视中国立场,仅供读者参考。

*如需转载请注明转载自财视中国

责任编辑:王维