存量资产运营与金融解决方案

文 | 杨斌

整理人 | 小蒹

来源 | 财视中国

【作者简介】杨斌,大举投资董事长,专注商业地产投资基金、存量更新改造及不动产证券化(类REITs、CMBS)。曾成功完成中国商业地产以红筹架构在新加坡证交所主板IPO,并担任上市REITs的首席执行官。熟悉金融、商业地产、传媒、消费、能源等领域的产业并购及股权投资,在海内外领导多起IPO、并购和股权投资。

目前,中国的投资风口主要是重点/核心区域的旧楼改造和存量升级,这是未来房地产的长期投资方向,其意义在于营造多方共赢的局面。

存量资产的更新改造不仅是改变旧物业的结构、内外装修,更重要的是对存量资产的历史文化、周边生态及产业结构等软环境方面的更新改造。英国中心城区物业更新改造占比7%,北京刚超过1%,上海不足1%,未来还有很大的增长空间。

我国的商业地产分为三个梯队,上海遥遥领先。它有足够大的消费市场:2017年大宗交易120余宗,达1200亿人民币,连续第二年超过千亿规模。2017年上海市商业项目存量面积1616万㎡,其中,128万㎡经历改造,核心商业区占比57%,预计未来还有1.5亿㎡的可更改面积。

存量资产更新改造的投资要看商业地产的价值构成。投资回报包括物业升值和租金收益,物业价格由净租金收益决定,包括基础收益、商业模式溢价、金融模式溢价和经营能力溢价。西方成熟市场的基础收益占整个收益价值的40%,而中国只有15%,但我国租金增速更快,基础收益率在总价值空间中的占比低,金融模式的溢价空间也高于成熟市场。

在中国,大多数城市商业地产的资本化率都不到3%,但中国的换租率水平较高,租金增长率较快,可以弥补当前存量资产资本化的劣势。如果租金增长率达到20%,那么不到四年,就能让基础资产的回报达到6%。

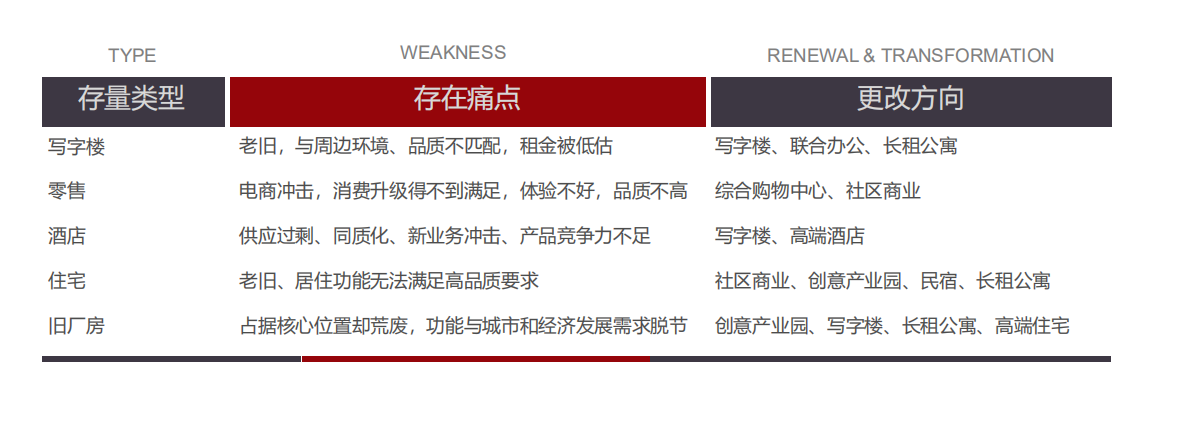

运营能力对资产的更新改造至关重要。当前存量资产各有痛点,需要进行相应的专业化改造,以提升价值。

从运营和模式上看,拥有目标物业资产时,要思考资产所在地区消费者的消费习惯和能力,继而设计改造方向。市场上的很多产品和服务都是我们之前没有想到的,是专业人士经过专业运营、商业模式叠加后创造出来的市场。

模式和运营能力的创新需要研究市场上的消费趋势。现在处于消费的第三次升级,从商品消费向品质消费转变,服务型消费所占比例越来越高,消费结构和消费者行为也在改变。

通过提升物业的容积率、优化租户组合、对传统业态升级改造等,能够使物业净租金回报率提升2-3个百分点。

更新改造要以大数据和算法为核心,对人、货、场的重构和升级,重视营造场景和体验,在正确的时间、地点、某个需求环境下,把消费者与物业打造的场景融合起来。

优秀的管理团队能使净租金回报率提高1-2个百分点,这需要获取市场不良/老旧资产信息的渠道关系、较强的商业谈判能力、设计与改造能力、招商能力、物业管理和商业运营能力等专业能力。

收购物业也有量化标准。必备标准为:一线城市核心地段、成熟商业区、开发园区;物业类型为零售、办公、酒店或可改变为商业用途的厂房;物业产权清晰,无重大财务及法律纠纷;剩余土地使用年限不少于25年。优选标准包括交通便利、物业建筑面积1000-20000㎡、能够整体收购的存量物业等。

从金融角度看,从增量时代向存量时代转变就是从间接融资向直接融资转变。房地产基金就资金用途而言分为土地孵化基金、土地开发基金、股权合作基金、并购基金和物业持有基金五类,更新改造基金就是物业持有型基金。通过管理费、项目增值、超额收益等新的运作模式,可以实现12-14%的年化回报。从基金结构来看有两种,夹层结构和母子基金结构,第一种居多。行业里有一个公式:投资的物业未来15年的租金收益就是你应该付出的要收购资产的价格;虽然简单,但通常很适用。

REITs是存量资产的春天,其本质是通过专业化集中运营获得长期稳定收入。REITs的社会意义在于它的普惠性,可以给个人投资者创造投资商业地产的机会。

REITs的两大障碍分别是税收和资产价格。税收方面 ,以新加坡REITs为例,从交易环节看,S-REITs印花税可以减免,出售不动产利得不征所得税;从运营环节看,S-REITs房产税率为10%,且强制要求利润的至少90%用于分红,无所得税;从分配环节看,分红中的资产出售利得部分免税,非新加坡机构投资人,分红所得税为10%,个人投资者分红免税。

中国基于房地产的税收有所得税、增值税、房地产税、土地使用税、印花税、契税、土地增值税、地方附加税和预提税。如果每一种都要交,就要拿出旗下运营资产租金收益的多数,这样就无法给个人和机构投资者分红。因此,REITs落地首先要解决税收问题。

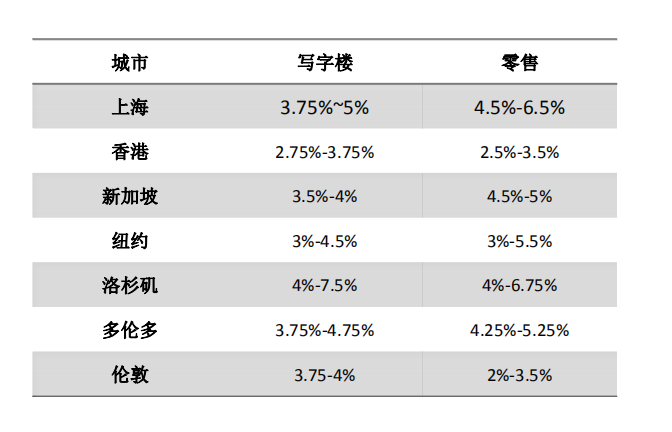

资产价格方面,在北京、上海这样的城市,净租金的回报不低,特别是上海,比东京、新加坡、纽约都要高,完全符合REITs的市场条件。

声明:本文来自于由财视中国主办的“第四届结构性融资与资产证券化论坛2018”上的嘉宾发言,文章观点仅代表作者,不代表财视中国立场,仅供读者参考。

*如需转载请注明转载自财视中国

责任编辑:王维

相关新闻

- 资产支持证券的风险——基于受托机构的视角

- Two Sigma亚太CEO林国沣:亚洲正处于全球经营格局转变的中心,在动荡中系统性投资的重要性凸显

- 财视连线——磐合家族办公室颜怀江:MFO对家族的价值

- 财视连线——平安信托赵青:家族信托是财富管理和传承的综合解决工具

- 财视连线——潼骁投资张凡:量化驱动下的多资产多策略配置

- 财视连线——诺亚控股章嘉玉:财富管理与风险的再平衡

- 财视连线丨招商基金王平——公募量化:ETF仍是未来重中之重

- 财视连线——南方基金龚涛丨ETF配置展望:在防御中寻找优势板块

- 财视连线——国泰君安金娜:买方投顾新格局,真正实现以顾客为中心

- SAP Concur 全球峰会3月17-18日 全球同步直播