央行意外定向降准,货币政策主基调变了吗?

文 | 周茂华

来源 | 领遇

【作者简介】周茂华,南开大学经济学博士,现任职光大银行金融市场部宏观经济分析师,负责宏观经济、政策及市场研究,具有多年利率衍生品与外币债券交易经验。

2019-05-06,9:29,央行对外宣布,为贯彻落实国务院常务会议要求,建立对中小银行实行较低存款准备金率的政策框架,促进降低小微企业融资成本,中国人民币银行决定从2019年5月15日开始,对聚焦当地、服务县域的中小银行,实行较低的优惠存款准备金率,释放长期资金约2800亿元人民币。

定向降准目标与时机

此次央行降准,定向与结构性特征明显,央行用意何在?在时机选择上有何讲究?

(一)政策目标

文章认为,央行定向结构性降准的主要意图是:

1、加大对实体经济薄弱环节的扶持力度。

为应对国内资本市场发展不够成熟的现状与结构性矛盾,央行推出结构性定向政策,对国内中小微民营企业,农业等薄弱环节进行精准扶持。目前我国的农村商业银行绝大部分是服务县域内的中小金融机构,直接对接民营与小微企业,具有普惠金融性质,央行针对性地释放长期限、低成本资金,有助于增强这些银行扶持中小微企业的能力与意愿。

2、中小民营企业融资难、贵问题仍突出。

目前,国内中小微民营企业囿于风险溢价、国内多层次资本市场不成熟等因素,叠加国内企业转型升级的背景,中小民营企业融资难、贵问题仍突出。据Wind统计,截至5月8日,年内国内债券违约62只,金额达到420.26亿元,其中民营企业实质违约达到44只,占比70%。

2018年银行金融机构对小微企业贷款增速放缓明显,在一定程度上,反映了中小民营企业发展仍面临较大逆风,央行采取结构性定向降准配合财政政策等措施降低企业融资成本,增强盈利能力,释放微观主体活力。

3、央行政策保持稳健。

央行定向结构性降准的举措,向市场释放了重要信号:货币政策延续稳健基调,精准滴灌,不搞“大水漫灌”,央行工作的重心仍是扶持实体经济与改革。

同时,央行实施定向结构性降准能较好地兼顾稳增长、防风险与稳宏观杠杆三者之间的平衡,加之动态检查、考核,将控制资金违规流入房地产与相关资本市场,推升资产泡沫风险等;另外,央行定向结构扶持中小微企业,优化国内杠杆结构,提升资源配置效率,避免总量数量型政策推升宏观经济整体杠杆率。

(二)时机选择

此次央行降准的时机选择特朗普关税威胁与国内股市开盘前一刻,政策时机选择耐人寻味,市场猜测央行此次定向降准与特朗普关税威胁是否有关联。

文章认为,从对冲特朗普“黑天鹅”冲击市场,稳定预期的角度看,二者存在一定联系。

五一节前,国内股市连续六日缩量调整,以及5月消息面偏淡的情况,投资者对后续A股走势的判断出现分歧,市场情绪本身很敏感,特朗普在这个节骨眼上对中国关税威胁,“黑天鹅”冲击市场情绪,多种负面消息的“共振”,易引发市场的过度恐慌。

央行为避免市场反应过激,在股市开盘前宣布定向结构性降准有助于稳定市场情绪。

之所以说选择这个时机,是为了“避免市场反应过激”,主要是因为:

中国经济企稳格局未变,近期波动的是市场预期与情绪。

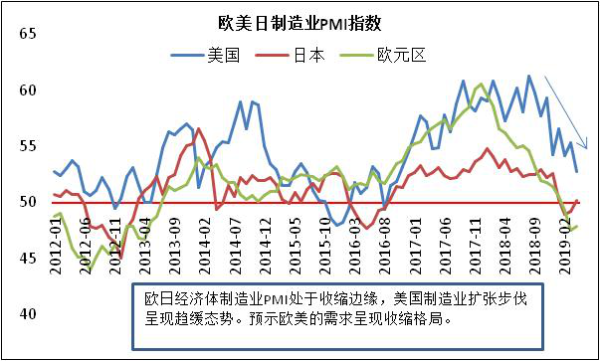

尽管4月国内制造业PMI有所回落,但是连续两个月处于扩张区间,从国内信用环境改善,托底政策效果逐步释放等因素看,国内经济有望延续企稳改善态势。根据五一节假期的相关数据,国内的消费“量”、“质”都在提升,相对于民众需要,目前有效供给仍显不足。

2018年国内股市“跌跌不休”的主要是由国内信用环境收缩,去杠杆导致的,而贸易摩擦只是放大了市场的悲观情绪,数据显示,2018年我国出口增速较2017年改善,美国贸易逆差在扩大。

因此,5月6日国内股市大幅下挫,很大程度是多个利空因素叠加下所造成的恐慌情绪的释放,市场反应过激了。

定向降准影响

1、利好实体经济。

央行定向降准释放长期、低价流动性,增强银行信贷投放能力,有助于舒缓中小微企业融资难、贵问题,信贷货币扩张,经济扩张,这将对国内投资、消费将产生经济效应。

另外,去年以来偏积极的货币、财政政策,改革红利逐步释放,国内经济前景乐观。

2、对A股影响正面。

主要从三方面影响股市:首先,此次央行降准进一步巩固经济企稳格局,基本面企稳,企业盈利前景改善,利好股市表现;其次,央行降准本身就是释放流动性,货币政策宽松利好市场情绪;第三,央行定向降准时机,向市场释放护盘用意,避免市场恐慌情绪进一步发酵、自强强化,目前看,全球投资者仍看好中国资本市场长期发展前景。

3、对人民币汇率影响偏中性。

央行表示,本次央行定向结构降准释放的2800亿元资金全部用于支持民营和小微企业贷款。此次降准相当于专款专用,结构性特点明显,显示央行并非“大水漫灌”,央行政策更加关注实体经济发展;货币因素对货币影响偏中性。

从国内经济基本面、国际收支及美联储政策发展态势看,人民币汇率稳的基础扎实。

4、对债市、楼市影响有限。

此次央行定向释放流动性是针对实体经济中的薄弱环节,降准并非指向债市与房地产市场。

首先,央行精准滴灌、定向投放使得市场流动性难以出现趋势宽松,央行大概率仍将保持市场流动性松紧适度,引导金融机构加大实体经济扶持力度。其次,央行将加强对资金流向进行严格监管考核。这使得资金违规绕道流入房地产的可能性大幅下降,同时,国内房地产调控并未退出,只是更加强调因城施策,精准调控。

央行政策展望

目前国内外经济的环境较为复杂。

国内:央行需要平衡好稳增长、防风险与稳宏观杠杆之间的平衡,需要高度关注国内物价、就业走势;从短期困难与中长期经济健康发展关系看,央行需要继续通过供给侧结构改革推进利率、汇率市场化改革、培育多层次资本市场、降低风险溢价、疏通货币政策传导等,提升金融市场对实体经济服务能力。

海外:欧美经济趋缓与贸易保护对我国外需影响偏负面;英国脱欧、地缘政治继续对全球构成冲击;全球市场波动风险如影随形;美联储大幅放缓政策正常化节奏,但依赖经济数据使得美联储决策未来仍存在不确定性等。

2019年2月19日,世界贸易组织(WTO)发布的季度性全球贸易景气指数(WTOI)为96.3,创2010年3月以来最低,若该指数低于100,则表明今年第一季度贸易扩张低于趋势水平。

免责声明:本文版权归原作者所有,内容仅供读者参考,领遇对文章内容不具任何立场,主要目的在于分享信息,让更多人获取需要的资讯。

*如需转载请标明转载自领遇App

相关新闻

- 面临“修昔底德陷阱”,我国经济改革需先解决“中等收入陷阱”

- 楼市“断供潮”来袭!投资者如何正确使用杠杆?

- 退市警钟敲响:资本市场优胜劣汰,炒壳”、“卖壳”已无意义

- 财视连线丨华实禾岸家办王长华:从券商投行到家办,以企业家为核心的买方服务之路

- 重磅 | “第八届资产证券化与债券·介甫奖”榜单揭晓!

- 外滩共话ABS | 畅通投融资循环,催生新发展动力!第八届结构性融资与资产证券化论坛圆满落幕!

- 聚焦国际化视野,WOFE是狼还是羊丨外资私募行业2022年的新畅想和新方向

- 资管晴雨表 ——财视中国 2021年度AMMA奖榜单揭晓!

- 人工智能、光伏、第四张报表,看ESG与“双碳“的戮力起航

- 守正加出奇,打出组合拳丨疫情时代,资产配置如何保有安全收益