文 | 周茂华

来源 | 领遇

【作者简介】周茂华,南开大学经济学博士,现任职光大银行金融市场部宏观经济分析师,负责宏观经济、政策及市场研究,具有多年利率衍生品与外币债券交易经验。

一季度宏观经济数据整体超预期,GDP同比增长6.4%与去年四季度持平,经济平稳开局,一季度消费支出对经济增长贡献65.1%,继续成为经济增长的第一引擎;居民消费支出中服务性消费支出占比达到47.7%,继续成为经济扩张第一动力,在第二产业中,高新技术禅茶产成为经济第一引擎。同比增长高于全部工业产出增速,显示经济结构在进一步优化,经济对服务、消费的依赖程度持续上,经济更转向内需,经济的韧性也随之上升。

一季度经济顶住了下滑压力并实现“开门红”,主要是结构性供给侧与去年以来一系列经济托底政策效果的逐步显现。

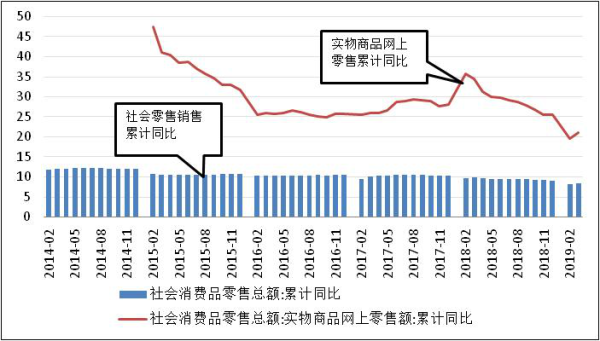

消费方面,管理层的减税降幅通过增加中低收入阶层收入,增值税改革、企业减税降费也促使终端工业商品价格回落,均提振居民消费支出,一季度社会零售销售同比增长8.3%,好于预期,连续第二个月改善。

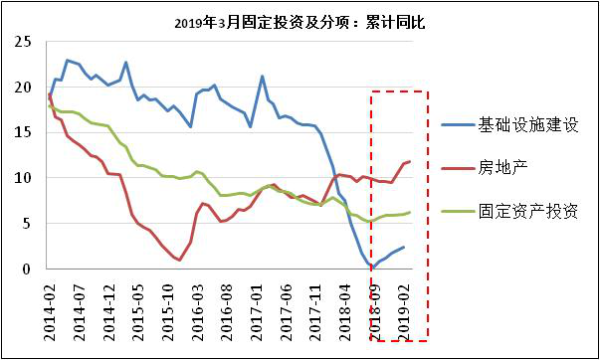

投资方面,针对2018年国内基建投资增速“断崖式”下跌情况,一季度地方政府专项债发行提速,及时调整监管的节奏与力度,基建投资同比增速由3.3%历史低点反弹至一季度4.4%;针对国内楼市的结构性矛盾,管理层进一步实施因城施策、精准调控、差别化信贷政策等,国内楼市保持平稳运行。

金融服务实体经济增强。针对2018年信用环境收缩影响,管理层及时调整监管、防风险节奏,管理层转向“稳杠杆”,并靶向国内信用收缩与融资症结,采取组合、结构调控政策,数据显示,国内信用环境改善,3月社融、信贷均超预期,分别飙升至2.86万亿元和1.69万亿元,同比分别多增1.28万亿元和5777亿元;3月M2同比8.6%,前值8.0%,一季度流向实体企业部门的信贷融资占比达77.1%; 3月M1同比增4.6%,前值2.0%,显示国内信用环境改善,实体经济融资需求改善,市场活力有所释放,央行逆周期政策调整基本达到目标。

一季度国内宏观经济良好表现是否可持续?

文章认为,随着一系列托底政策、供给侧结构性改革效果持续释放,二季度经济企稳、改善态势明显,我们预计全年GDP同比增长在6.6%左右。

首先,国内消费有望进一步改善。国内处于消费升级阶段,数据显示,3月网上商品零售销售累计同比21%,远高于社会零售销售增速;并且,国内偏积极财政、货币政策对消费支出提振效果将进一步释放。

1季度影响居民消费支出较大的汽车销售出现边际态势,中汽协统计显示,3月国内汽车销售同比-11.3%,萎缩幅度连续两个月收窄,汽车销售萎缩成为去年社会零售销售下滑的关键拖累因素,从国内汽车销售潜力与短期刺激政策看,国内汽车销售有望延续边际改善态势。

图:网上实物零售销售与社会零售销售增速 数据来源:WIND,光大银行金融市场部。

图:汽车销售与社会零售总额增速 数据来源:WIND,光大银行金融市场部。

其次,固定投资有望稳中略升。从固定投资的三个组成部分看。基建投资触底回升。年初以来,地方政府专项债加码,1季度地方政府债券发行超过1.5万亿元,创新高,3月委托与信托贷款也呈现企稳格局,文章预计年内基建投资增速有望改善至6-7%附近。房地产投资有望缓中趋稳。从一季度国内楼市库存、各区域价、量表现看,国内楼市供需结构失衡已经明显改善,管理层延续因城施策、精准分类调控、强化地方主体责任等,国内房地产投资有望缓中趋稳。制造业投资有望保持平稳。2018年以来,增值税下调、减税降费、降低为中小企业融资成本,将支撑制造业投资,3月制造业PMI为50.8%,重回扩张区域,从新订单表现看,未来制造业有望延续扩张态势。

图:固定投资及分项表现 数据来源:WIND,光大银行金融市场部。

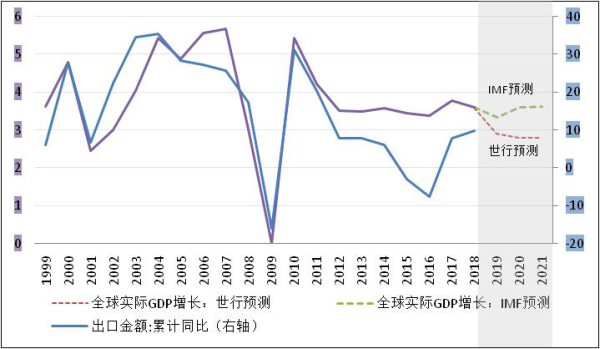

第三,出口缓中趋稳。4月以来中国经济数据强劲,美国就业市场基础夯实,楼市数据呈现边际改善态迹象,中美两大经济体成为全球经济的稳定器,结合主要经济体的政策保持灵活性,文章预计2019年全球经济大幅下滑的可能性偏低,但中国出口韧性十足,主要体现在以下三个方面:

首先,中国贸易多元化趋势明显。东盟、一带一路成为中国出口新增长点,2018年对俄罗斯贸易额创历史新高,达到1070亿美元,双方未来贸易潜力巨大;2018年我国对一带一路国家进出口贸易总额增速高于全国增速,2019年1-2月进出口总额达到1.28万亿元,占我国外贸总额的28%左右,比重提升0.5个百分点。

其次,出口产品附加值持续提升,出口竞争力增强。中国机电产品出口增速强劲,且机电等附加值高的产品出口比重明显提升,数据显示,2019年中国2月中国机电产品出口同比增长23.5%,机电产品出口占出口总额的比重在30%附近。

第三,一系列稳外贸政策效果释放。管理层为对冲外部贸易摩擦、全球经济放缓的对我国外贸政策的不利影响,国内采取了一系列稳外贸政策,例如:稳定外贸企业的融资,加快外贸通关便利性改革,对相关外贸企业实施减税等措施,加强和深化一带一路合作,鼓励企业积极拓展多元化海外市场等,均取得明显效果。

从全球经济前景、中国出口韧性与一系列外贸扶持政策效果逐步显现等角度看,2019年我国出口有望呈现一个稳中趋缓的格局。

图:中国出口增速与全球实际GDP增长走势 数据来源:WIND,光大银行金融市场部。

图:机电产品出口额及其占出口比重 数据来源:WIND,光大银行金融市场部。

政策是否意味着转向?

二季度经济有望企稳改善,受猪肉、蔬菜及原油价格上升影响,国内通胀压力偏于上行,是否意味着国内的偏积极财政政策转向。

文章认为,国内偏积极的财政、货币政策年内不会转向收紧,但央行对再度加码宽松的的态度趋于谨慎,货币政策倾向与基本面表现相适应,灵活调整政策的节奏与力度。

主要是一季度经济数据呈现经济企稳改善迹象,但并未显露出经济快速转入“过热”,同时国内经济相关结构性改革仍是主线,部分传统经济动能仍将受抑制,但新动能仍不能完全覆盖受制约的旧动能;数据显示,欧洲经济尽管出现积极迹象,但短期尚未触底,日本经济仍游走在衰退边缘,且全球经济放缓、贸易摩擦与地缘政治等对经济仍构成下行风险,整体上,国内经济的稳需要适度的货币信贷环境支持,央行将保持政策连续性,以稳定市场预期。

目前国内M2、社融、资产价格表现看,国内目前货币金融环境适宜,从1季度货币政策例会表态看,央行有望保持政策连续性,货币环境松紧适度,但会根据经济、金融环境发展态势调整政策力度、节奏。

国内经济既不是传统的供给不足,也不是单纯的供给过剩,而是国内传统供给与需求不匹配,全球处于后危机时代的需求增长乏力,目前国内供需再平衡与新动能培育阶段。这个阶段货币政策过度宽松与过紧都容易产生政策“后遗症”,货币政策力度需要保持适度的节奏、力度,且需要与其他政策相协调,托底经济增长,更要为经济结构转型升级营造适度货币金融环境,释放市场微观主体活力,同时需要避免局部金融风险集聚。

房地产“三稳”是主基调。未来政策需要避免三、四线城市过冷与一、二线热点城市过热的“两极”分化,因城施策、精准调控仍将是主流。

对市场意味着什么?

相较于1季度投资者避险情绪,4月可能是全年市场风格的转折点,受国内经济、通胀前景改善,投资者预期将相应进行调整,这对未来市场走势产生何种影响?

利好风险资产偏暖,但结构分化与波动剧烈的特征明显。

近期中、美、欧公布相关数据显示,经济呈现企稳迹象,主要经济体偏积极的财政货币政策效果逐步显现,年中经济企稳改善概率大;有助于全球风险偏好改善。但主要央行政策并未转向宽松周期,全球主要央行政策并未同步转向宽松周期,存在分化,叠加部分市场高估值风险等,全球风险资产将呈现结构性行情,全球市场波动较为剧烈。

内外经济、金融、政策发展并不支持利率大幅走高。

全球经济整体呈现一个回归长期趋势过程中,且全球仍面临贸易摩擦、经济放缓、地缘政治等不确定因素的影响,并且欧美主要央行政策均转向“呵护”实体经济,避免经济大幅下滑。可以预见,全球主要央行将继续维持较长一段时间的宽松环境。

时至今日,全球经济主要矛盾仍是需求相对不足,全球通胀短期失控的风险偏低。文章预计年内中国的通胀将保持温和,主要是季节新因素消退,国内食品供给有望基本保持平稳,通胀温和,央行将保持货币政策的连续性,稳定市场预期,具体看,央行将保持市场流动性合理充裕,疏通货币政策传导,引导资金加大实体经济支持,避免市场“大水漫灌”预期。

近期债券市场持续、快速调整的态势恐难持续,投资者需要警惕近期利率接近阶段高点回调的风险。

人民币汇率稳中略偏多,但预计在均衡水平附近波动,双向波动明显。

1、近期一系列经济数据指向国内经济在2季度企稳改善,未来一系列减税降费政策效果进一步显现。

2、人民币资产中长期仍看好,海外资本流入趋势未变。

3、美联储维持宽货币金融环境,削弱美元内生动能。

但本轮政策“托底”经济在合理区间运行并非强刺激;中国国际收支整体保持平衡;中国仍面临一系列不确定性因素,例如:贸易摩擦、全球经济放缓、全球市场波动(包括局部货币危机等);随着欧美政策转向鸽派,国内货币政策仍保持适度宽松支持实体经济发展。

年内人民币汇率缺乏单边趋势行情。笔者预计年内人民币汇率兑一篮子货币汇率保持平稳,双向波动常态化。

免责声明:本文版权归原作者所有,内容仅供读者参考,领遇对文章内容不具任何立场,主要目的在于分享信息,让更多人获取需要的资讯。

*如需转载请标明转载自领遇App

责任编辑:野渔夫