竹润投资丨可转债市场深度回顾:策略调整与投资机会

2024-06-11 18:27:32 来源:财视中国

关键字:可转债市场 竹润投资

本期观点来自——竹润投资

一、转债市场回顾与展望

1992年,深宝安发行了A股可转债,这是我国第一只由A股上市公司发行的可转债,当时发行数量为10万张,每张面值5000元,共筹得资金5亿元。自此,国内的投资者又多了一类投资品种。但由于刚刚起步,转债条款设计存在利率较高、期限较短、无下修以及回售等条款,市场发展较慢。

经过多年的探索和发展,可转债市场迎来了两次扩容小高峰。

第一次扩容为2010年到2016年期间,此间可转债累计发行约2500亿元,年均发行超400亿,而在此之前三年,年发行规模仅91亿元。第一次扩容的主要推动者为金融、石化等大盘上市公司,但创业板转债发行丰富了可转债市场的转债数量和行业分布。

第二次扩容则是2017年到2021年期间,此间由于定增新规加大了部分小微企业的再融资难度,可转债发行的便利性使得转债又重新回到了发行人的视野,外加“固收+”投资模式的兴起,转债市场迎来了供需两旺的黄金时代。

经历过两次扩容小高峰,当前转债市场进入了平稳发展的时期,两市可转债数量在537支,规模稳定在8000亿左右。

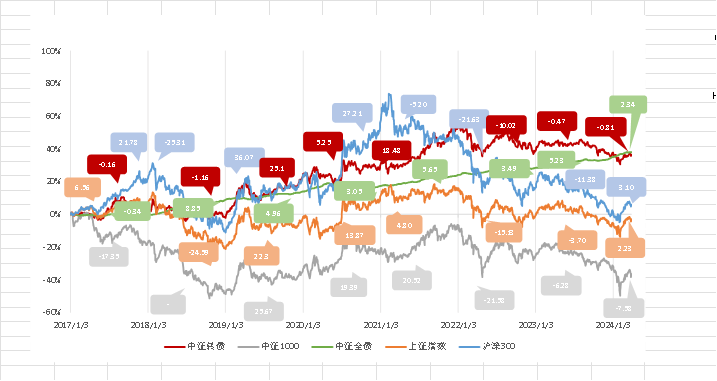

过去几年,转债市场经过高峰也有过调整,但长期来看仍跑赢主要股票指数。同时在股市表现不佳的情况下,长期年化收益率也能和纯债相当。

图1:中证转债及主要指数走势对比

▲ 来源:Wind,竹润投资整理

图2:不同类型转债情况

▲ 来源:Wind,竹润投资整理

在此期间,转债市场第一次出现了实质违约,打破过去三十年转债“零违约”的历史记录,其中蓝盾转债、搜特转债因正股退市而退市;正邦转债和全筑转债则因正股被法院批准债务重组而暂停交易和转股。投资者和监管层面都把转债的信用风险提上了更重要的位置。

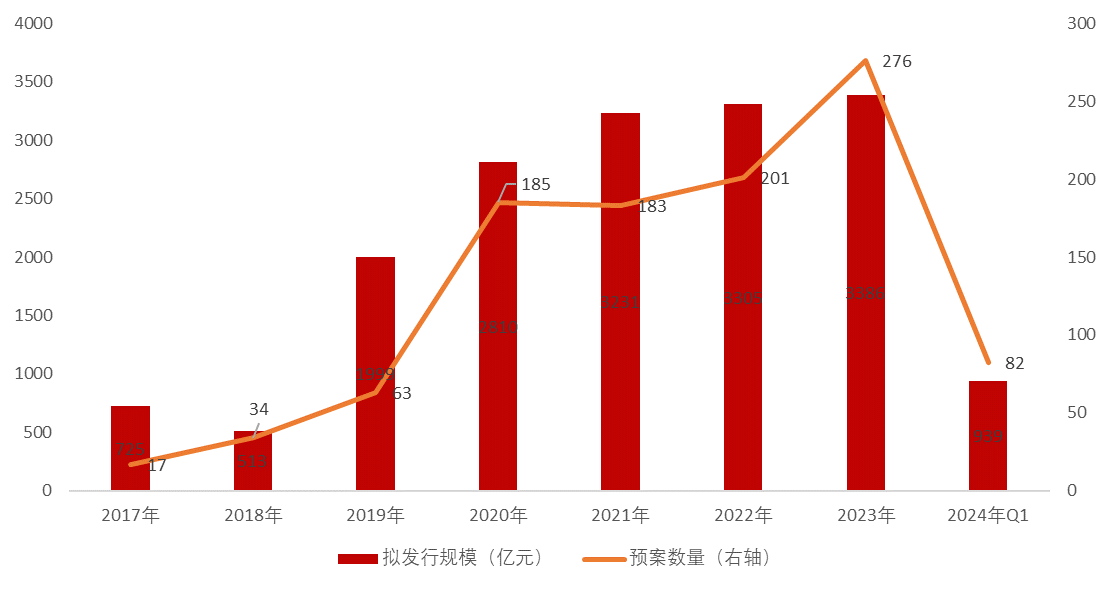

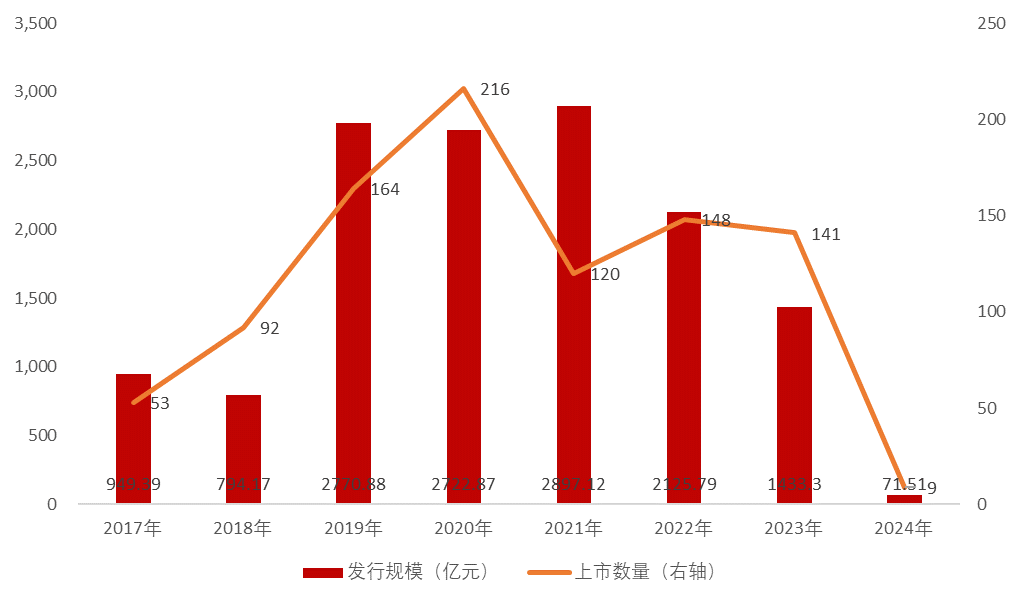

当前来看,上市公司发行热情不减,但在监管趋严的大背景下,成功上市发行的规模并不多,随着部分转债退出,存量转债的规模有所下滑。

图3:拟发行及上市转债规模

▲ 来源:Wind,竹润投资整理

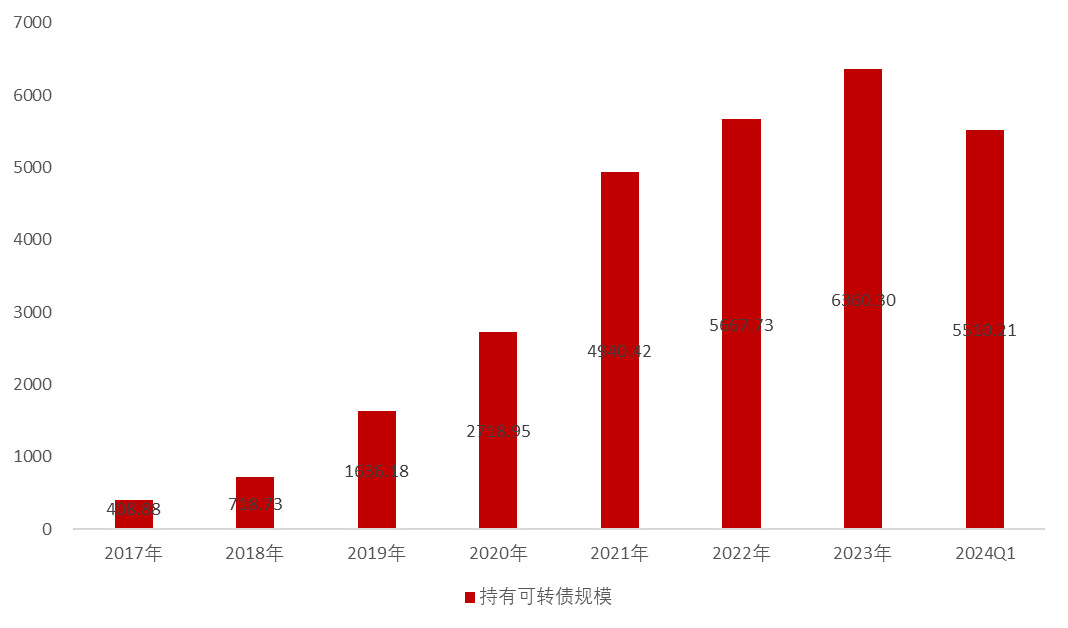

与此同时,公募基金作为资本市场的重要参与者之一,近年来持有可转债的规模整体呈上升趋势,供需关系下转债的稀缺性更加凸显。

图4:公募基金持有转债情况

▲ 来源:Wind,竹润投资整理

条款方面,2023年约38只可转债累计下修转股价40次,今年以来随着小盘股的调整,下修或触发下修的情况更加多见,与此对应,强赎比例则有所下滑。

整体来看,转债市场机会仍多。首先,从供需的角度来看,年初至今,由于股市低迷的原因,上市公司再融资需求受限,可转债作为再融资工具,其发行也遭到限制,发行数量和规模骤减。同时,由于纯债收益率的不断下行,投资可转债的机会成本越来越低,“固收+”资金又开始重新回流。可转债市场暂时呈现供不应求的局面。这样的背景下,可转债的表现可以得到一定的保证。其次,由于股价低迷等因素影响,上市公司下修转股价意愿强烈,今年以来下修转债数量已超过70只,已经超过了去年全年的62只。最后,A股当前虽仍称不上走出熊市,但基本已经处于熊市尾声,随着国外可能得降息潮来临、国内的经济复苏以及各类监管措施的施行,股市下行空间已经较为有限,而可转债就是当前用于底部布局的最好工具之一。

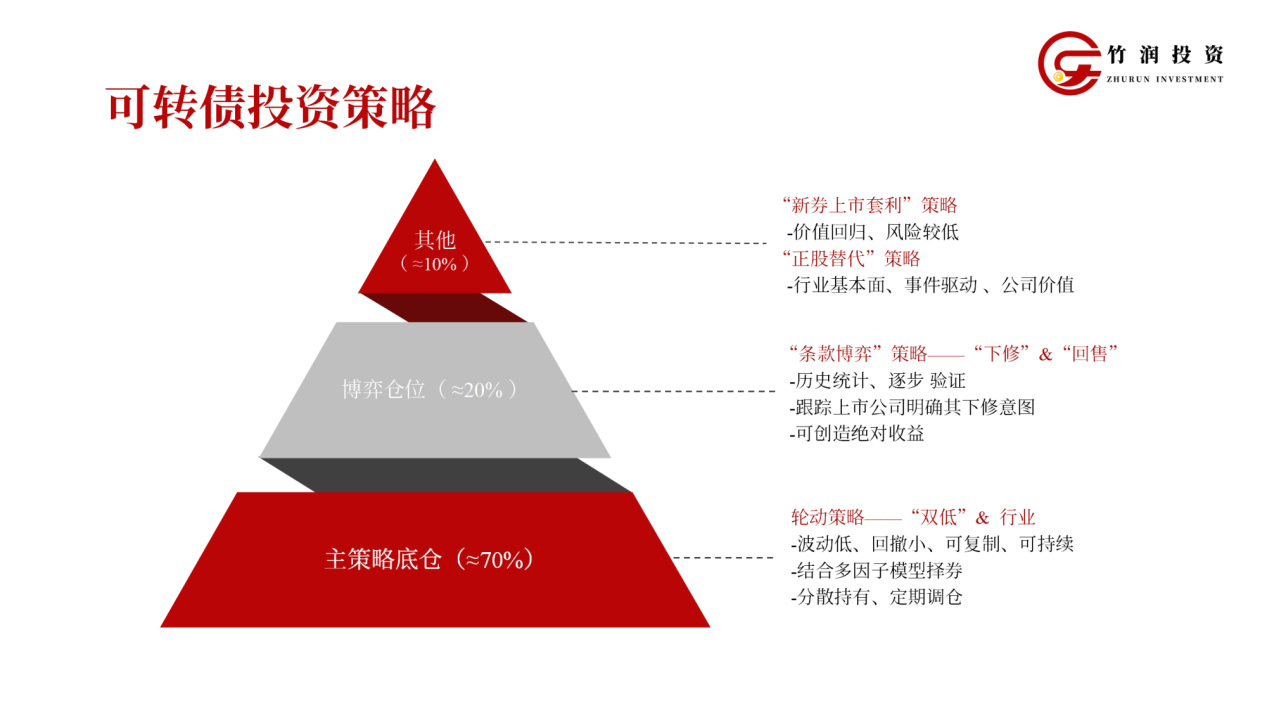

二、竹润投资可转债投资策略

竹润投资于2019年开始进入可转债市场,至今已经拥有丰富的可转债投资策略和经验。为了贯彻“分散、稳健、灵活”的投资理念,我们的策略始终以“双低”为核心,结合轮动、多因子模型、条款博弈、套利等多种策略,优选高性价比转债,力争为客户创造长期超越基准的投资业绩。

免责声明:本文根据竹润投资相关内容整理而成,我们的主要目的在于分享信息。若文章内容涉及投资建议,切勿直接作为投资依据。市场瞬息万变,投资请三思而后行。

责任编辑:lily

相关新闻

- “领遇荟”会员风采 | 竹润投资:不忘初心,砥砺前行

- 股与债的涅槃┃竹润提前布局的智慧和远见

- 竹润三季度报 | 待其鸣

- 竹润投资丨倪华,从券商研究所副所长到竹润,一起"再出发"

- “智联全球 根筑苏州”AI生态研究分享会于苏州隆重举办

- Wiki Finance Expo Hong Kong 2026: Asia's Largest Fintech & Web3.0 event Set for July!

- 两份重磅文件提及,上海冲刺全球资管中心,“家办”角色不可或缺!

- 吴清陆家嘴论坛讲话重磅信号:商业不动产REITs项目正式登场,撬动长期资本盛宴!

- 第二十届HED中国峰会·上海圆满落幕,共话AI机遇与财富管理新范式

- 2026「投资界TOP100」投资人发布

Copyright © www.caishiv.com Inc. All rights reserved 沪ICP备17037782号-4

版权所有:上海峰泛广告传媒有限公司