BOC宗良:明日银行五个方向,除了区块链还有啥?

2019-10-30 09:28:17 来源:财视中国

关键字:明日银行 区块链 金融科技

【嘉宾简介:宗良:博士,现任中国银行首席研究员。国家高级智库专家团成员,近期作为重要专家团成员两次出访欧洲交流。主持国家及省部级重大课题20余项,发表论文200余篇。国家自科基金项目、国家社会科学基金项目评议专家;金融时报专家委员会委员;中华博士会副会长。】

相比今日银行,明日银行将具备两大新特征。首先,可以让客户随时随地办理业务,而且不必到每个地方都论证“我是我”,只需通过深入信息即可证明。其次,可以办理银行业务的机构、场景不再局限于银行。

想要达到这样的高度,离不开金融科技的支持。从应用前景来看,可以说人工智能、区块链、云计算、大数据、物联网这五项技术决定着银行的未来。

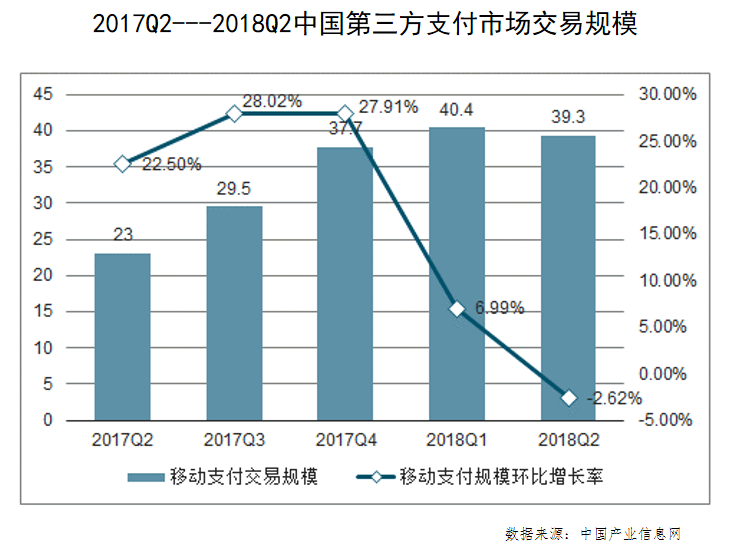

具体应用分为五个方向。首先是支付清算。从数据来看,2017年—2018年移动支付规模的增速虽然有所下滑,但整体仍呈现出快速发展的态势。未来,支付清算将占领金融科技高地,因为它直接连通千家万户,作用最大。

中国已经走在支付清算的前列。有国际组织做了一个“金融科技的未来在什么地方”的调查,覆盖6000多人。结果显示,60%的人选择了中国,19%的人选择了欧洲,8%的人选择了美国。从这个角度看,国际对我国在金融科技领域取得成就的认可度明显提高,尽管不能一味对这个数据表示乐观,但这至少反映了一个趋势:金融科技发展最快的地方是中国。

据统计,中国消费者可以在28个国家和地区的实体零售店使用第三方支付工具;在全部第三方支付交易中,75%的交易额通过手机完成,相比之下,美国的商业支付市场,仅有20%的交易通过手机完成。此外,第三方支付交易金额在中国零售交易中占比达到40%。预期到2020年,中国的第三方支付在零售交易中的占比将达到75%。

其次是大数据推动互联网征信及授信评审体系变革。银行审查企业的授信是要查看企业是否有抵押、担保,未来在大数据背景下,所有信息都是透明的,银行可以迅速查到信息、做出评判。而且相比传统征信,互联网大数据征信拥有数据源更丰富、信息更新速度快、多维度自动化处理、深度挖掘征信数据、能对接更多的应用场景等优势。

未来网联、信联将是两个最重要的平台,把各类信息连在一起,形成综合信用体系。例如,芝麻信用在一定程度上可以反映个人的信用,但它的数据来源只是阿里相关支付的信用,如果用户介入阿里业务较少就会缺乏这方面的信用。所以要通过网联和信联,综合央行证监系统等各方面信息,才能建立比较完善的信用系统,继而进行综合的管理和判断、开展业务。

第三个方向是区块链,它主导共享金融。区块链具有去中心化等特征,区块链技术基于密码学原理而非信用,使得任何达成一致的双方直接支付,不需要第三方中介的参与。当前已有多起区块链的应用案例,诸如利用区块链十秒完成跨境支付,但这些案例有一个特点:都是“首例”。如果要用区块链技术继续开展更多业务,目前在技术、效率上仍然存在一些问题,因此需要时间来孕育变革。

未来区块链金融将具有以下特点:一是智能化,金融交换载体由数据变为代码,传统金融成为可编程的智能金融;二是去中心化的组织结构,如点对点、端到端、P2P;三是算法驱动,摩擦系数接近零;四是一体化特征,身份识别、资产登记、交易交换、支付结算都在区块链一个系统上一账打通;五是实时化、场景化、现实世界与虚拟世界、物理世界与数字世界无缝连接。

第四个方向是数字货币。数字货币是电子货币形式的替代货币,目前全球有数千种。在这方面,今年美国发生了一个很大的变化:原本反对数字货币的机构——如脸书,开始推出自己的稳定币/加密货币。不论这是否意味着美国人将通过这些来占领未来数字货币的高地,对中国都是警醒。

中国人民银行做了许多工作来推进数字货币的研发。2014年成立了专门的团队,并于2015年初进一步充实力量,在前期工作基础上继续推进。今年2月的全国货币金银工作会议上,人民银行副行长范一飞还强调要“加大改革创新力度,深入推进央行数字货币研发”。在推进数字国币研究工作中,还与有关国际机构、互联网企业建立了沟通联系并于国内外相关金融机构、传统卡基支付机构进行广泛探讨,对数字货币发行和业务运行框架、数字货币的关键技术、国际上数字货币的发行经验等进行了深入研究,目前已取得阶段性成果。

第五个方向是人工智能。人工智能、大数据的发展,对金融业务降低成本、提高效率、扩展服务半径,都起到了有力作用,甚至颠覆了传统金融行业格局,极大地推动了金融创新。

要注意的是,在金融科技时代,贸易保护主义将无立足之地。

其次,E-WTP(Electronic World Trade Platform,电子世界贸易平台)有望成为全球贸易的新型重要平台,帮助发展中国家和中小企业参与全球化,让消费者在这个平台上实现“全球买、全球卖”,从而大幅减少贸易成本,降低中小企业参与全球价值链的门槛。

此外,金融科技将推动货币体系变革,淡化与某种特殊货币的关系。在境外,跨境电商平台支付时使用本币付款时会自动折算为外币,不必兑换。。

对于商业银行的未来,巴塞尔银行委员会给出优化银行、新银行、分布式银行、降级银行和去中介银行五个方向,其实前四个就足够了。第一,银行顺应科技时代的发展,与科技公司的结合,实现现代化和数字化,这是以银行为主导;第二是新银行,以金融科技公司为主导;第三是分布式银行,在银行下设的不同机构嵌入金融科技元素。在中国,最便捷的是第一种,其次是第二种。

实现转型发展有三种策略。其一,银行自身要进行技术革新,在充分了解银行转型所需在公司内部治理多方面进行革新的前提下,银行管理层要对推广新技术平台及新治理方案持开放态度,坚持落实银行电子化转型。

其次,与其他银行或金融科技公司合作。银行与银行间或银行与金融科技公司间,共同分享彼此的非核心业务领域的技术,共同减少不必要的成本,继而合作创造更多的商业机遇。过程中要注意加强与互联网金融的整合。

其三,银行直接投资金融科技公司。这种模式具备较高的创造性和活力,一方面可帮助银行直接获取立足互联网时代金融市场的核心技术,从而获取更强的市场竞争力;另一方面由于银行为金融科技企业直属全资股东,双方可坦然共享诸如涉及客户信贷数据等一系列核心业务的资料,而无需担忧数据外泄。不过,此模式也存在银行投资小微初创企业承担的风险较高、部分企业研制的前沿科技可能无法在银行内部直接投入使用等问题。

转型过程中一定要做好风险防范。未来银行要更好地防范风险、保护客户隐私,要与监管机构做好配合。

免责声明:本文来自于由财视中国主办的“明日银行6.0”峰会上的嘉宾发言,文章内容仅代表作者观点,不代表财视中国立场,我们的主要目的在于分享信息。若文章内容涉及投资建议,切勿直接作为投资依据。市场瞬息万变,投资请三思而后行。

*如需转载请注明转载自财视中国

责任编辑:小蒹

Copyright © www.caishiv.com Inc. All rights reserved 沪ICP备17037782号-4

版权所有:上海峰泛广告传媒有限公司 技术支持:上海金政科技股份有限公司