7月数据不理想,房地产市场还能进吗?

【作者简介】周茂华,南开大学经济学博士,现任职光大银行金融市场部宏观经济分析师,负责宏观经济、政策及市场研究,具有多年利率衍生品与外币债券交易经验。

近期公布的宏观与金融数据均回落且不及市场预期,叠加内外复杂的环境,显示国内经济存在下行压力。但从这些宏观、金融数据结构看,国内经济尽管存在明显下行压力,但随着政策效果逐步释放,政策空间足,国内经济仍将锚定合理区间。

经济下行压力来自哪?

从近期公布数据看,7月社融、信贷数据同比、环比均超预期回落,企业中长期贷款实体经济信贷均出现不同程度回落,显示国内实体企业融资需求下降。从M2同比增速由前值8.5%回落至8.1%,M1同比增速由前值4.4%回落至3.1%,反映微观经济活跃度下降。

7月统计局公布的固定资产投资、工业产出、全社会零售销售等数据增速均超预期回落,叠加外围不确定性因素干扰,下半年国内经济存在一定下行压力。

从统计局公布的数据看,下半年经济压力主要是还是来自内部,基建投资与制造业投资增长乏力,汽车销售放缓对消费品零售影响,以及外部需求不确定对国内民间投资等方面影响。

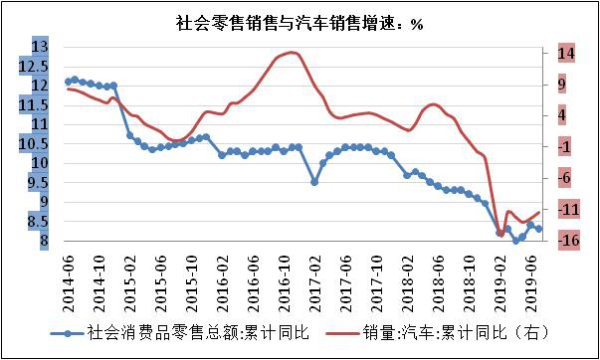

具体看,7月零售销售同比回落主要是汽车销售回落拖累;固定资产投资增长乏力主要受基建投资回落,制造业投资维持低位影响。

图:固定资产投资与基建投资增速。数据来源:Wind,光大银行金融市场部。

经济有望运行在合理区间,韧性足

(一)消费潜力大

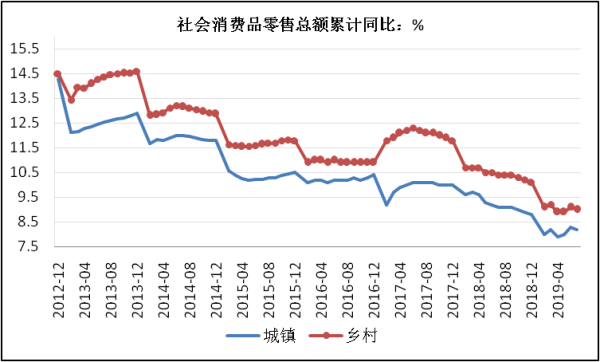

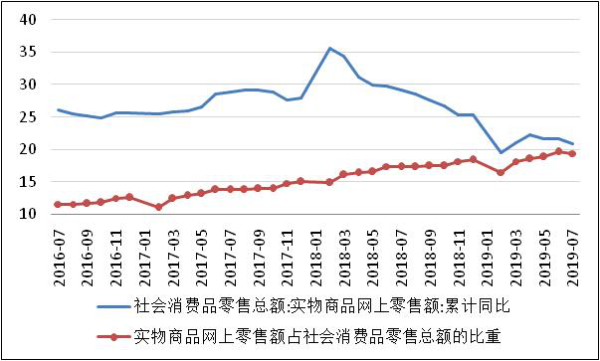

7月扣除汽车的消费品零售支出同比增长9.2%,表现仍强劲;乡村消费增速明显快于城市;网上零售销售增速保持高速增长,且占全国零售比重还在上升,显示国内消费潜力仍大,并且有迹象表明下半年国内汽车销售放缓幅度边际改善。

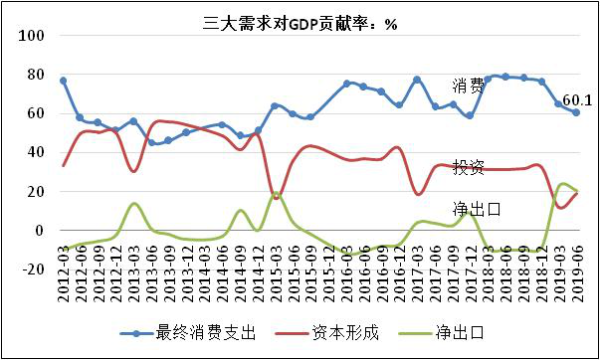

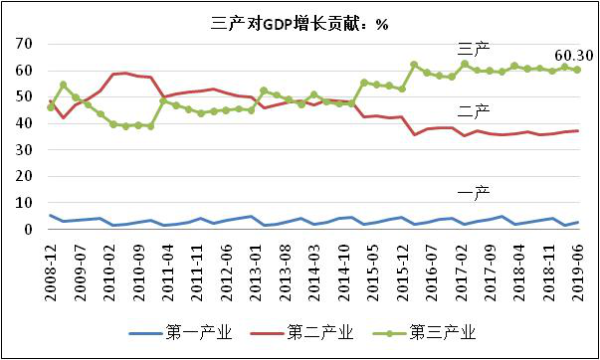

2014年以来国内经济结构中最终消费支出对经济增长贡献率不断上升并稳定在六成以上,消费支出已经成为国内经济第一引擎,经济对投资与出口的依赖明显降低;从三产结构看,国内第三产业对经济贡献也稳定在6成以上。

国内经济内生性明显增强,这是国内经济韧性增强体现,经济现象的背后是国内消费、产业升级下的转型升级,这与发达国家的发展历程较为类似。近年来,国内卖座影片票房惊人表现;国内节假日,旅游消费人次、支出保持高增长;以及奢侈品国内销售占比增长迅速等,都显示国内消费升级蕴含巨大市场潜力。

固定投资增长乏力主要是受基建投资放缓拖累,基建投资占固定投资比重在22%附近,制造业投资约占固定资产投资的31%,1-7月制造业投资同比增长3.3%,创4个月来新高,前值3.0%,显示管理层一系列针对制造业的政策效果有所显现,但受内外复杂因素拖累,预计下半年国内制造业投资改善动能偏温和。

1、基建投资相对可控。基建投资占全社会固定投资比重在22%左右。下半年稳增长,基建投资是一个抓手,7月30日政治局会议要求,实施城镇老旧小区改造、城市停车场、城乡冷链物流设施建设等补短板工程,加快推进信息网络等新型基础设施建设。以及国内专项债发行规模扩大,预计下半年国内基建投资有望进一步改善。

2、房地产投资缓中趋稳。数据显示,1-7月房地产投资同比增长在10.6%,尽管较1-6月增速放缓0.3个百分点,连续三个月回落;从楼市销售与到位资金增速放缓,房地产融资环境较上半年或略紧看,下半年楼市投资可能有所放缓,但预计放缓幅度温和,主要是国内楼市结构性去库存促进市场取向平衡的效果逐步显现,楼市价格整体平稳,一城一策、差别化调控,货币政策精准定向调控,能有效避免楼市出现大幅波动。文章预计全年房地产投资增速在9.0%附近。

(三)中国出口仍具竞争力

一年多来受全球贸易放缓与贸易紧张局势拖累,中国出口有所放缓,但是相对发达国家,中国出口放缓温和,贸易顺差扩大,而且中国出口占全球比重并未出现明显变化,中国多元化外贸战略取得成效。中国出口有望保持平稳。

整体看,消费支出成为经济第一引擎,去年以来一系列托底政策效果释放,政策空间相对较大,国内就业保持平稳,经济有望运行在合理区间。

政策展望

从近期公布宏观经济数据看,下半年管理层有望适时适度加大宏观逆周期调节力度。针对短期我国经济面临的内部结构问题,外部不确定因素影响。我们认为,政策组合上还是积极财政政策与稳健货币政策,央行总量全面宽松空间偏有限。

(一)积极财政政策

积极财政政策需要加大政策落实督导,激活微观主体活力,这是治本之策,考虑上半年固定投资表现相对乏力,欧美经济整体尚未见底,国内经济仍存在下行压力,预计下半年管理仍有望适度加大公共基础设施投资支出,并根据外围不确定因素走势,略加大中小微企业减税降费力度。

(二)央行总量全面宽松空间偏有限,货币政策保持稳健

总量货币政策空间受制约,主要基于以下三方面考虑。1、宏观风险。总量全面宽松货币政策可能推升宏观杠杆率与局部资产泡沫风险集聚。2、经济韧性足。数据显示国内消费有望成为下半年经济稳定器,一系列托底政策效果逐步释放,以及国内政策仍有较大空间,经济并无趋势下滑风险,并且宏观数据结构看,国内经济转型升级正步步为营、取得进展。3、稳定人民币汇率预期。全球贸易紧张局势短期尚未舒缓迹象,国内经济存在一定下行压力,全球已有超过20个经济体降息,市场关注央行政策稳健基调是否转向,人民币汇率是否趋势贬值等。

下半年央行政策稳健基调未变,主要倚重改革与结构性定向调控政策,降低实体经济融资成本、疏通政策传导,应对国内结构性矛盾, 8月17日央行启动“利率并轨”改革LPR定价机制,该项改革有助于降低货币政策传导,降低实体融资成本,但各市场参与主体仍需要一个“适应”过程,改革红利是个逐步释放过程。从短期经济下行压力看,如果接下来数据显示实体经济面临压力仍在增大,央行有望实施定向降准、MLF等确保中小微民营企业能尽量喝到“水”。

另外,从近期数据看,实体经济融资需求有所下降,这主要是全球经济放缓、外需不确定因素等引发微观主体预期与投资决策。接下来需要进一步稳定企业预期,引导企业聚焦于国消费升级,保持中长期战略定力,积极转型升级,提升竞争力,化“危”为“机”。

免责声明:本文版权归原作者所有,文章内容仅代表作者观点,不代表领遇立场,我们的主要目的在于分享信息。若文章内容涉及投资建议,切勿直接作为投资依据。市场瞬息万变,投资请三思而后行。

*如需转载请标明转载自领遇App

相关新闻

- 工银国际&工银标准银行首席最新观点 | 后疫情时代:更多全球性投资机会!

- 消费白马有爆雷风险,科技板块将成主线?

- 中美贸易摩擦再升级后将如何演变?

- 数(shù)读时间 | 数说2018春节消费:突破的不止9000亿

- 退市警钟敲响:资本市场优胜劣汰,炒壳”、“卖壳”已无意义

- 财视连线丨华实禾岸家办王长华:从券商投行到家办,以企业家为核心的买方服务之路

- 重磅 | “第八届资产证券化与债券·介甫奖”榜单揭晓!

- 外滩共话ABS | 畅通投融资循环,催生新发展动力!第八届结构性融资与资产证券化论坛圆满落幕!

- 聚焦国际化视野,WOFE是狼还是羊丨外资私募行业2022年的新畅想和新方向

- 资管晴雨表 ——财视中国 2021年度AMMA奖榜单揭晓!