中小银行野蛮生长的时代已经结束,银行界大咖呼吁“回归本源”

野蛮生长的中小银行,该回归本源了。

继包商银行被央行接管之后,锦州银行也将在地方和监管部门的指导下,引入工商银行等金融机构的投资,出让的内资股份或将超过20%,更重要的是,锦州银行的关键领导层岗位也将迎来“大换血”。

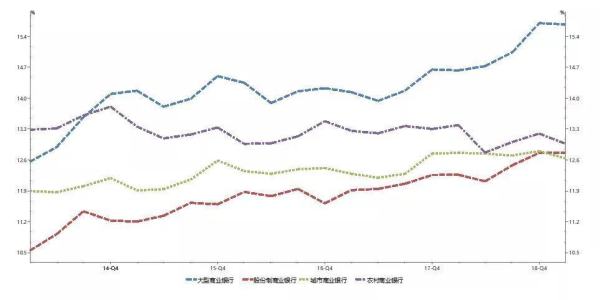

中小银行在过去十年内迅速扩张,到今年3月份为止,中小银行的规模已达到4032家,其中农商行和城商行共有1537家,然而“运动”般的扩张背后,是高企的同业负债、高不良率、及长期的地方干预。

在4000多家中小银行中,有多少银行会在短期内出现问题?除了内部管理问题,深层次的原因是什么?中小银行又该如何找到自己的生存之道?

“不是由于宏观的货币政策,货币当局一年多来基本保持了合理充裕的流动性环境”,交通银行首席经济学家连平向《财视中国》记者谈及中小银行目前出现的流动性困难时表示,不是因为流动性环境不够宽松,“而是中小银行过去的经营出现了问题”。

连平认为中小银行缺乏稳健的经营理念,“中小银行的重要负债工具之一就是同业业务,发行了太多的同业存单,过度负债,之后再大规模地投放信贷资产,且在投放过程中很不谨慎。”

中小银行扩大负债,其目的是为了能够在资产端增加贷款量,而风险的大小又需要叠加周边环境的影响。在某些区域经济发展水平较低、风险较大的地区,中小银行投放的贷款越多,资产受到侵蚀的可能性就越大,最坏的情况便是便是收不回资产,然而这些中小银行本身的负债规模已经很大,因此必然出现流动性问题,最终只能依靠央行采取特殊政策来加以处理。

除了过度负债,中小银行的不良资产比例也在明显上升,城市商业银行和农村商业银行的不良贷款率已达到4%以上,连平指出,中小银行的确在局部出现了问题,“他们的财务指标肯定是不好看的”。而从不同类型银行的资本充足率来看,近年来,股份行和城商行的资本金补充情况较弱,而各级资本充足率整体呈现下降态势的唯一一类银行就是农村商业银行。

为何中小银行要承担大规模的同业负债,走上快速扩张的道路?“背后有体制性的因素”。

根据锦州银行在8月2日发布的关键岗位管理层人员的公告,工商银行辽宁分行副行长、党委委员郭文峰拟出任锦州银行行长,目前已被任命为党委副书记,除此之外,工行和央行分别向锦州银行派出新的党委书记及专职副书记。

据其他媒体报道,工商银行总行信贷与投资管理部总经理魏学坤出任锦州银行党委书记,同时或将出任董事长一职,央行鞍山市中心支行党委书记、行长兼国家外汇管理局鞍山市中心支局局长张弢将出任锦州银行专职党委副书记,且该组织任免工作已于8月1日完成。

从经营管理的角度来说,银行需要一套稳健的战略及体制机制,而董事会需要发挥很好的作用,因此,对于锦州银行而言,领导层大换血是为了制约银行盲目的扩张冲动。

但与此同时,不论是向锦州银行委派新任领导,还是锦州银行在监管层的指导下引入工行的等机构的投资,可以看出,监管层对这些地区性银行的影响是不可忽视的。

国家金融与发展实验室副主任殷剑峰向《财视中国》记者谈及中小银行扩张的原因时表示:“事实上,地方政府在整个经济发展中起了重要的作用,因为地方政府左手靠城投平台去做投资,右手就靠城商行和农商行这些当地的小机构去做融资”。

地方行政影响也是目前中小银行市场化不够成熟和运作不稳健的深层原因,连平向记者表示,所谓的城商行,在过去其经营的范围就是命名的城市,而现在至少有一批银行都是以省的名义冠名的,或者用省里过去历史上的一些知名的地域名称来冠名,实际上是整合了一批城商行,这很大程度上都反映了地区对于扩大融资的需求。

连平进一步指出,在某种意义上而言,地方政府比如省政府,它无法对大型或者中型的全国性的商业银行发号施令,但是可以对本地区的城商行,以及由城商行组成的区域性银行发号施令。“因为这些银行的领导班子都是政府任命的,他们的乌纱帽在相应的政府手中,其中一些管理者是否真正专业也需要打很大的问号”。

如今省一级的银行接连出现,其背后实际上全是地方政府在进行运作。而做大这些地区性的银行,并非是为了支持小微企业,扩大资本金可以对省里的大项目及更多的建设工程,给予足够的信贷支持,从而很容易引起过度的信贷投放。

地方政府政策上的要求,促使地区性的银行为了扩大资产规模,可以多放贷款,而盲目经营负债,扩大负债。因此,如何使区域性的银行能够真正成为市场化的主体,是未来银行业改革的重要方面。

资本充足率不足的中小银行,其维持平稳流动性的能力是脆弱的,因而一旦出现较为严重的外部性风险时,便很难完全依靠自身能力渡过。

针对目前中小银行普遍出现的流动性问题,除了降低中小银行的准备金率,运用再贷款等手段,为了使中小银行更便利地获得资金融通,连平向记者提出:“央行还可以扩大这些银行的抵押品范围”。

连平进一步指出,大可不必担心未来中小银行会爆发大面积的风险或者批量倒闭的问题。因为对于极个别问题已经较为严重,会对市场带来传染性风险的中小银行,央行则采取了“外科手术”式的做法,运用各种政策及资源来接管控制这些银行,比如包商银行。

不同于包商银行被央行接管的处置方式,锦州银行的处理方式则是大行通过市场化的方式进行接管。大行兼并的方式会成为未来金融机构处置风险的主要方式吗?

连平表示:“这种会成为未来的一种处置方式,但只适用于极个别已经完全无法解决自身问题的银行,不会出现一大批大银行兼并一大批小银行的情况。”

在国外,大型机构对一些中小银行进行参股或者并购,是一种常见的处置方式。

殷剑峰向记者指出,美国在上世纪80年代曾经出现了大范围的类似的银行调整,相较于破产清算,兼并重组肯定是最好的方式。“美国的存款保险制度是很完善的,但其破产倒闭的银行数量也比兼并重组的银行数量少,因为破产倒闭要消耗存款保险,涉及到很多成本,所以最好的方式肯定是兼并重组。在中国更是如此,因为中国的存款保险制度并不成熟,且存款保险覆盖的只是居民,而这些中小机构大量的同业负债不在承担保险之内。比如包商银行,如果央行不接管,不管其同业负债,在银行间市场便会迅速形成信用紧缩,流动性紧缩的局面,进而对整个银行体系、金融体系产生致命性的打击”。

除了在监管层的要求下兼并重组或者破产清算,另一种解决中小银行流动性困难的方案则是通过完全市场化的方式,通过银行间自发的参股并购或者互相持股,比如在常熟农商行上市前,交通银行便已经通过参股成为该行的第大股东,之后两者有很多业务上的合作,如今该行已是农商行当中的佼佼者。

而对于那些未出现问题的中小银行,重要的是要补充资本金,殷剑峰表示:“有条件的可以考虑上市,但是对于大量的中小银行而言,恐怕还是需要,还是需要通过私募市场去去补充资本金”。

从中小银行未来发展的角度看,“中小银行首先要搞清楚自己的客户在哪儿,更要搞清楚哪些不是真正的客户”,招商银行原副行长、招银云创董事长丁伟对《财视中国》记者表示:“中小银行一定要回归本源,根据当地的实际情况,做深做透本地的中小企业,这才是中小银行生存的关键!”

殷剑峰也指出,浙江的很多小银行既不做同业债券、也不做规模的扩张,而且银行员工也不多,但是消费贷款的利润率非常高,“比如有一家银行以农民贷款业务为主”,这些银行都发展得很好。

未来,中小银行要精细化地服务于本地经济,了解本地中小企业的融资需求。以浙江省为例,不同于主要都是国企的东北地区,该省的企业主要是民营企业,而除了依靠负债扩张的大型民营企业之外,实际上很多中小民营企业存在融资难问题,而非融资贵问题。

主要原因就在于信息不透明。比如温州当地家族企业的资产负债损益表并不透明,银行无法给其贷款。此外,依照商业银行的经营模式,放贷主要是依靠抵押质押。

实际上,金融科技大有可为。比如,这些中小企业有大量的应收账款,而这些应收账款并不具有流动性,中小银行可以通过科技手段将其变成具有流动性的类似于银行承兑汇票的产品,从而解决中小企业的融资问题。

过去十年来,各地城商行农商行的扩张,主要是依靠政府基建及房地产的投资,现在,这种增长方式已经结束。

回归本源,解决中小企业特别是民营企业的融资需求,既是中小银行成立的意义,也是其未来所应该依赖的主要增长方式。

免责声明:本文版权归原作者所有,文章内容仅代表作者观点,不代表领遇/财视中国立场,我们的主要目的在于分享信息。若文章内容涉及投资建议,切勿直接作为投资依据。市场瞬息万变,投资请三思而后行。

*如需转载请注明转载自财视中国

责任编辑:野渔夫