中山证券首席李湛 | 2019年中投资展望:稳消费需求可能更重要

在中美矛盾激化、内外需同时疲软、经济下行压力较大、国内企业居民部门加杠杆空间有限的背景下,目前投资部门内在结构正面临深刻变化。笔者分析了2019年以来投资增速和相关分项结构数据的走势以及近期出现的三个超预期变化,对2019年下半年投资部门的走势进行预判。

投资增速有下滑趋势,分项数据出现新的分化

2019年一季度由于稳增长政策落地,投资增速趋稳,但从4月开始,投资增速有下行趋势。

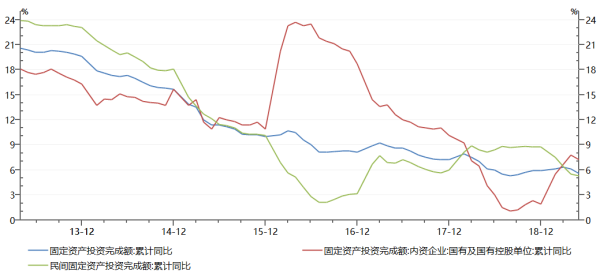

从所有制结构来看,民间投资增速由2018年高于国有投资增速的趋势转为2019年3月开始低于国有投资增速,2019年以来国有投资逆周期特征明显,并且民间投资占总投资的比例小幅下降。

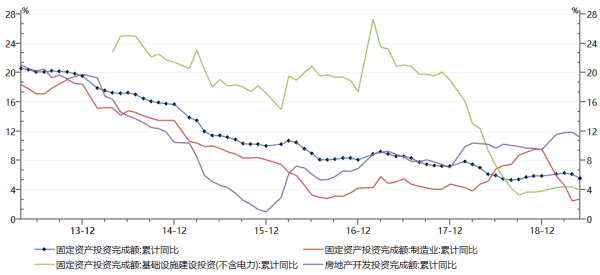

从行业来看,房地产投资一枝独秀持续攀升,基建投资企稳,制造业投资明显回落,与去年的趋势相比均出现较大变化。

(1)投资对经济增长的支撑作用明显弱化

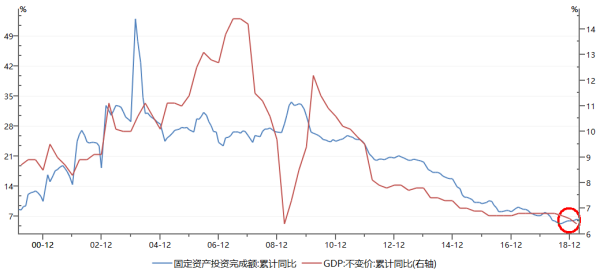

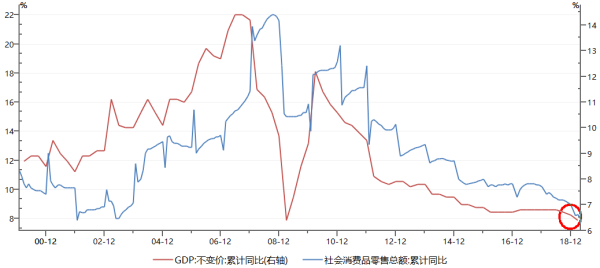

从2018年年中开始,投资增速基本企稳,但是GDP增速却出现下滑;同时,我们可以看到,从2018年年中开始,消费增速与GDP增速的趋势是同步的,均呈现下滑趋势。

(2)内外需不振导致制造业投资增速回落过快

一方面,年初以来政府出台了多项政策促进制造业的发展,另一方面,今年减税降费的力度是大幅超过以往的,比如,4月1日增值税税率调整落地,年初宣布对小微企业在三年内、每年减税2000亿元等。另外,今年财政收入增速是明显下降的,对企业而言税收负担应该有所减轻。

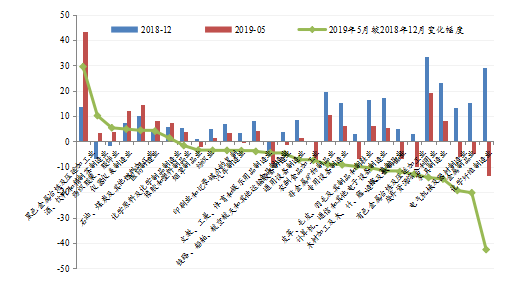

从制造业细分行业投资增速的分布来看,29个制造业细分行业5月投资累计增速高于制造业平均增速(2.7%)的行业有16个,其中10个是与房地产及相关消费[]和基建需求密切相关的。

但是,随着居民杠杆率的不断增加,居民一方面会压缩其在房产相关消费上面的支出,另一方面对房产及相关消费需求以外的其他消费需求存在挤出效应;而基建需求虽然可能受到政府投资增加而增加,但只要政府不放松对地方政府隐性债务的监管,需求上升的空间有限。那么,目前制造业投资增速主要还是依靠房产消费和基建需求支撑,但是这种支撑效应可能是在减弱的。

(3)房企加速开发推高房地产投资增速

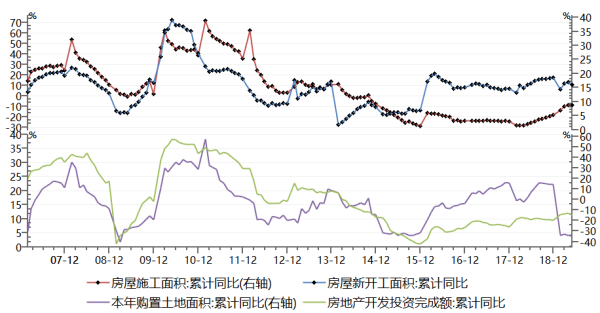

今年以来房地产投资超预期上涨主要是由建筑施工推动的。从房地产开发投资的组成结构来看,一般分为建筑工程、安装工程、设备工器具购置和其他费用(主要是土地购置费),如图所示,安装工程和其他费用较2018年年底呈下降趋势,而建筑工程和设备工器具购置则呈上升趋势,2019年以来房地产投资的超预期持续上涨可能主要来自建筑施工加速推动。

笔者认为,从国家对房地产市场的调控政策、房地产自身的产业周期和居民购买力三个维度来看,目前房地产投资的高增长恐怕是难以持续的。

鉴于“房住不炒”的基本方针不会动摇,即使由于“因城施策”出现阶段性的调控松动,加上2019年棚改力度明显减弱,房价并不具备持续上涨的基础,房地产市场对资本的吸引力可能会降低。

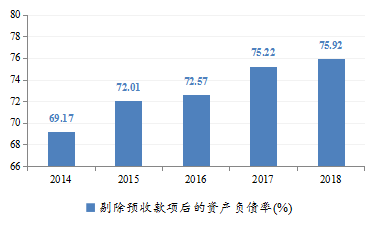

从房地产自身的产业周期来看,近期房地产投资主要呈现3个特点,前两个特点解释了今年房地产投资高位上涨的原因,第三个特点则表明了今年以来的房地产投资高增长是不可持续的:一是自2017年金融去杠杆以来,主要房地产商的资金链是持续承压的,这促使房地产商加快房屋销售的回款速度。

从居民购买力来看,一方面,截至2019年4月,居民负债率已经高达65%,居民部门加杠杆的空间已经较窄。另一方面,从社消增速和PMI进口指数来看,内需疲软,居民消费意愿较低。

通常购房需求有财富效应和挤出效应,但目前恐怕购房需求的挤出效应已大于财富效应,如果继续透支居民的购买力来买房,未来居民的有效购房需求将会面临考验。无论是从居民的负债率和消费需求来看,房地产投资都不具有持续增长的内在动力。

2019年下半年投资部门走势预测

站在当年时点上来看,如果货币政策、结构性去杠杆政策和房地产调控政策没有出现大幅度转向,2019年下半年出于稳增长的需要,基建投资还有一定的上行空间。考虑到6月10日中办和国办发文称,允许将专项债券作为符合条件重大项目的资本金,可以初步估算该项政策对基建增速的影响。

从6月到2019年年底,未发行的专项债额度约为1.3万亿元,其中约30%用作基建投资,如果用作基建投资的专项债中的60%可作为资本金,将会增加基建资本金约2300亿元,如果这可以撬动3-6倍杠杆,可新增基建投资0.7万亿至1.38万亿元,按照2018年基建投资约18万亿元计算,大约可以拉动基建投资增速3.9至7.7个百分点。

但受制于严控地方政府隐性债务的态度不变、符合专项债作为资本金的重大项目比例不确定,笔者倾向于认为专项债作为资本金的政策对基建的拉动效果大概在4至6个百分点左右,预计基建投资增速大概率在8%~10%之间。

房地产投资由于“房住不炒”基调不变、土地购置面积增速急速下跌、居民购买力不足、棚改力度明显减弱等因素影响,下半年大概率会出现一定程度的回调,预计房地产投资增速可能在8%~9%之间。

制造业投资受内外需同时疲软的影响,缺乏持续上涨的动力,但是,考虑到制造业关系到居民就业的问题,下半年政府可能会出台更多的政策稳定制造业投资,不过二季度后制造业投资有较高的基数效应,预计制造业投资增速下半年有望趋稳,增速可能稳定在2%~3%之间。

整体而言,在基建投资有一定发力空间、制造业投资有望趋稳和房地产投资可能会回落的基础上,预计2019年下半年投资增速可能在6.5%~7.5%之间。

责任编辑:陈小橙