地产行业韧性显现,信贷环境有所改善

文 | 李湛、徐璐

来源 | 领遇

【作者简介】李湛,中山证券首席经济学家、研究所所长、中国证券业协会首席经济学家委员会委员、中国首席经济学家论坛理事、中国证监会债券部和深圳证券交易所研究顾问、腾讯金融科技智库专家,曾是深圳证券交易所博士后、多伦多大学访问学者。

地产刺激经济的惯性逻辑和预期在改变,监管层正在极力扭转大众“房地产刺激经济”的定式思维,纠正“经济下行,政府就放松住房调控以刺激经济”的预期。

政策:长效机制正在路上,短期松紧并举高频微调

户籍限制逐步取消,促进城乡人口流动,有望提振二三四线城市的住宅需求。在三四线城市房地产市场逐步进入转折点、经济下行压力显现的当下,户籍限制的放松有望平滑这些城市的房地产市场波动。

土地供给差别化,人地钱挂钩.从供给角度调控房地产市场,促进供需平衡,有利于调节热点城市供不应求、部分城市库存较大等具体矛盾,在当下房地产高频调控下,一城一策对市场稳定的重要性。

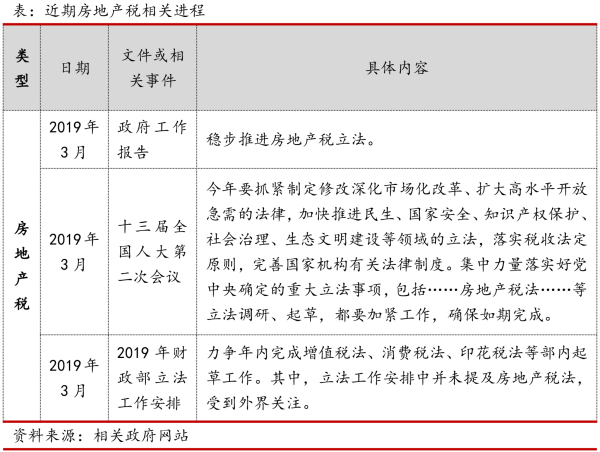

房地产税稳步推进,预计今年会有雏形。房地产税的复杂性和敏感性导致房地产税立法工作难度很大,房地产税的征收可能需要三个前提条件:1、全国不动产统一登记(2018年6月全国统一的不动产登记信息管理基础平台已经实现全国联网) 2、全国房地产市场基本稳定;3、地方政府卖地收入大幅下滑,财政缺口问题突出。当前房地产仍处维稳压力较大,房地产税于今年立法的可能性较小。我们预计2021-2023年期间完成房地产税立法。具体的立法完成和征税实施时点,预计会综合考虑到地方财政压力和国内房地产市场走势等因素。

行业:整体偏弱,结构分化

2.1.本轮地产周期 “厚尾”明显,结构分化平滑周期波动

历史经验看,房地产行业3-4年经历一个周期,经历复苏、繁荣、衰退、萧条四个阶段,本次地产周期“厚尾”明显。

本轮地产周期表现出“厚尾”和波动趋缓的特征,这与本轮周期的驱动因素有关,一二线城市与三四线城市周期错位、“一城一策”平滑地产周期。

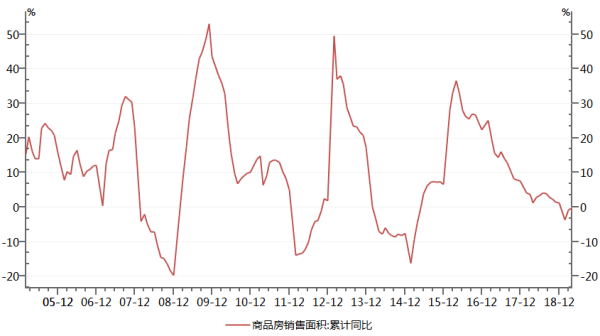

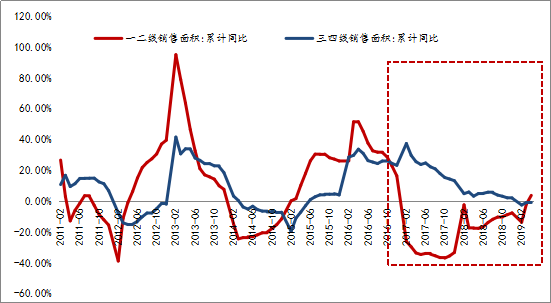

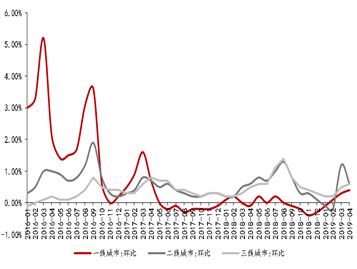

2.2.销售局部回暖,整体仍然偏弱

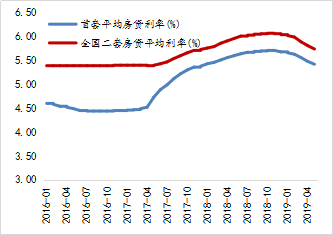

2018年12月房贷利率开始回调,春节后核心一二线城市的商品房市场底部修复,但三四线楼市预期转向,奠定了2019年以来全国商品房市场整体销售较弱的局面。

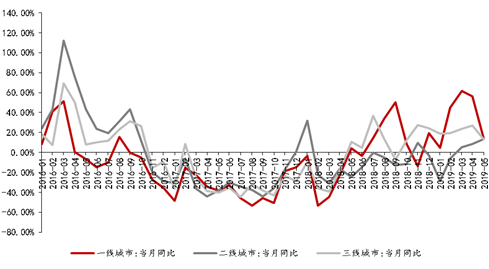

市场整体偏弱,但结构如期分化,一线城市销售强劲,二线城市延续底部回暖趋势,三线城市边际走弱。近期成都、天津等地出现上调房贷利率的消息。因此,4月、5月的二线城市房价上涨势头有所遏制,预计未来各城房价将维持窄幅箱体震荡。

企业:整体审慎乐观,二线房企更具弹性

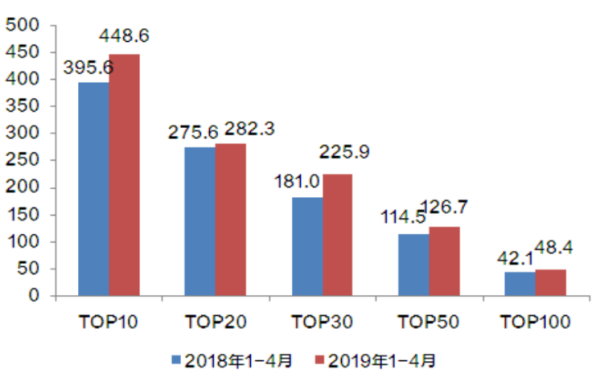

3.1.强者恒强格局强化,行业集中度持续提升

行业“强者恒强”的格局在不断强化,尤其是行业调整期各梯队房企追求有质量的增长。无论是销售额增长速度,还是市占率、拿地销售比,龙头企业的优势在逐渐扩大。全国市场预期较差的情况下,房企拿地态度略显谨慎,但2019年1季度TOP11-20、TOP51-100房企的货值集中度依然高于销售集中度,拿地销售比均高于30%。

在目前的市场形势下,高杠杆、高增长模式面临诸多风险,难以为继,企业战略由高速增长转向有质量增长,例如碧桂园、恒大、万科等在企业战略上更加注重有质量发展。

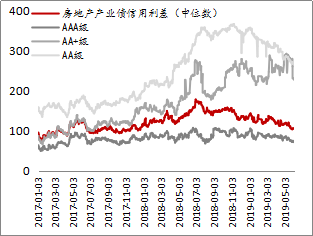

3.2.“融资春天”已过,关注房企资金链风险

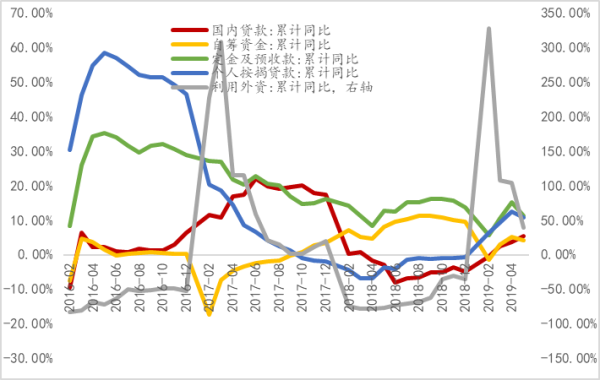

今年春季宽松“宽货币”传导到“宽信用”,房企融资迎来春天,但部分城市地价、房价异动,引起监管层注意,后续房企融资难言放松。

图:销售回款、自筹资金等增速回落。资料来源:国家统计局,Wind。

图:房地产信用债发行金额与净融资情况。资料来源:克尔瑞。

2019年是房企的偿债高峰期,后续仍需关注偿债高峰期背景下房地产融资监管政策的变动。5月17日银保监会发布《关于开展“巩固治乱象成果促进合规建设”工作的通知》(以下简称“通知”),其中多处涉及房地产行业,从银行、信托、资产管理公司、财务公司等多方面严格规范房地产行业融资,并首次提及“资金通过影子银行渠道违规流入房地产市场”,未来监管将严查资金违规流入房地产领域。

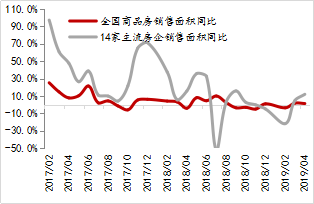

6月陆家嘴论坛上监管层表示,不能过度依赖房地产经济,同时也要防止房地产企业融资过度挤占银行信贷资源。资金面的收紧叠加销售走弱,5月房地产开发到位资金增速放缓。房地产调控不放松,部分拿地激进的房企融资大概率受到限制。在偿债高峰期背景下,房企资金链压力是长期需要关注的问题,尤其是高杠杆快周转的民营房企。此外,融资环境和销售回款情况影响着房地产开发投资力度。

房地产投资机会展望

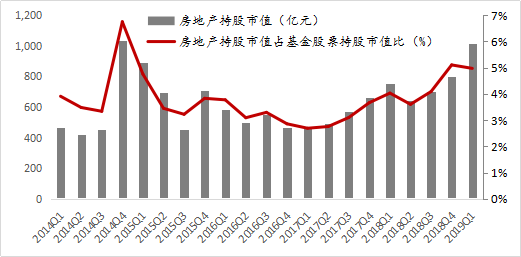

房地产板块走势与沪深300走势吻合度较高,目前大盘交易缺乏增量资金,导致房地产板块交易量较低。未来,随着预期面改善,房地产板块有望受益于估值和交易量修复。

免责声明:本文版权归原作者所有,文章内容仅代表作者观点,不代表领遇立场,我们的主要目的在于分享信息。若文章内容涉及投资建议,切勿直接作为投资依据。市场瞬息万变,投资请三思而后行。

*如需转载请标明转载自领遇App