地方专项债政策放松,财政大量放水?

文 | 刘学智

来源 | 领遇

【作者简介】刘学智,交通银行金融研究中心高级研究员,交行金融学院兼职培训师、优秀教育培训工作者,新浪财经《学智观察》专栏作者,网易研究局专栏作者、中国国际广播特约评论员、今日头条号大V“学之智经济”。长期接受CCTV-News、东方卫视、凤凰卫视、香港卫视、新华社、第一财经、环球时报、21世纪经济报道、大公报、路透社等媒体采访,在各类期刊发表多篇文章。

近日发布了《关于做好地方政府专项债券发行及项目配套融资工作的通知》,要求按照坚定、可控、有序、适度要求,进一步健全地方政府举债融资机制,推进专项债券管理改革,在较大幅度增加专项债券规模基础上,加强宏观政策协调配合,保持市场流动性合理充裕,做好专项债券发行及项目配套融资工作,促进经济运行在合理区间。

通知发出后引起市场较大反响,有声音认为地方专项债政策放宽显示财政政策加力,甚至可能出现财政大量放水,通过专项债实施强刺激的猜疑。通过仔细分析,这样的看法是言过其词了,虽然地方专项债政策有所放松,但不等于大量放水。

年初以来地方债发行进度不够理想,政策趋松是必然

按照年初计划,全年要新增地方债限额3.08万亿元,其中新增地方专项债2.15万亿元,并要求9月底之前全部发行。

从发行节奏来看,一季度地方债发行较快,4月之后明显放缓。截止5月底,今年已累计发行地方债合计1.94万亿元,其中新增地方债约1.46万亿元,完成2019年新增限额3.08万亿元的47.4%,一半都不到。其中,新增地方债中的新增地方专项债累计发行约8600亿元,只达到年度目标的40%。按照当前进度,9月底之前难以完成发行目标。

实际上,在该通知发布之前地方债发行速度就已经有所加快。去年末全国人大授权国务院提前下达1.39万亿元地方政府新增债务限额,其中新增专项债务限额8100亿元,在3月两会召开以前就开始发行。

虽然直到现在限额对应的债券发行任务才基本完成,但发行速度已经快于去年同期。5月份地方债发行规模为3043.22亿元,较上月增长34%,发行速度明显加快。但这还远远不够,未来几个月发行压力仍然较大。

根据今年发行计划,地方债的新增规模还有1.62万亿元,其中新增地方专项债券发行规模要达到1.29万亿元。要在9月底前完成今年地方债发行额度,意味着6至9月份平均每月地方债发行规模要达到4050亿元以上,其中月均地方专项债发现规模要达到3225亿元以上。考虑到存量债券到期的影响,未来4个月需要发行的债券规模需要更大,月均发行规模要达到4500亿元以上,比5月份发行规模要增长50%,可能存在较大发行压力。

因此,地方债政策放松成为必然,否则完不成发行目标,也难以支撑经济平稳增长,难以应对内外需求走弱压力。为了规范化扩大地方政府专项债发行,通知中提出了几个要点:

一是强调加强财政、货币、投资等政策协同配合,提升地方债的规范发行和使用。二是积极的财政政策要加力提效,充分发挥专项债券作用,支持有一定收益但难以商业化合规融资的重大公益性项目。三是鼓励和引导银行机构以项目贷款等方式支持符合标准的专项债券项目。四是允许将专项债券作为符合条件的重大项目资本金。

专项债的发行和使用是精准滴灌,不是大幅灌水

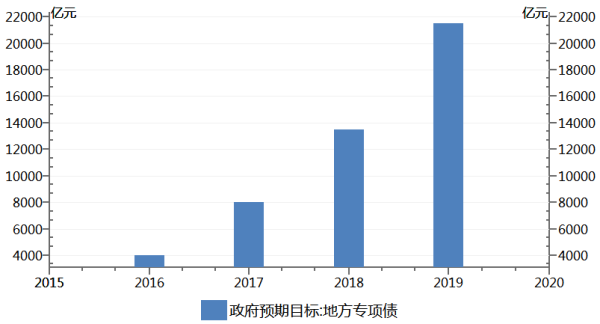

在今年的新增地方债中,地方专项债券是主力。全年计划发行2.15万亿元地方专项债券,比去年增加8000亿元,而一般债和专项债合计新增目标只比去年增加9000亿元。

专项债的发行,主要聚焦于补短板、强动能的重大项目,加强交通、水利、能源、生态环保、农业农村等重点领域和薄弱环节建设,未来轨道交通、乡村振兴、水资源配置等是地方政府专项债重点投资方向。但并不是所有项目都适用于专项债,不是大幅灌水强刺激。地方债特别是地方专项债将在区域协同发展中起到更重要的作用,起到精准滴灌的作用。

在京津冀地区,2018年和2019年财政部核定河北省用于雄安新区建设的新增地方政府债务限额共计600亿元,具体包括每年一般债务限额150亿元、专项债务限额150亿元。河北省还积极争取新增政府债务限额,加大对京津冀协同发展的支持。除了雄安新区以外,京津冀地区具体支持保障项目还有2022年冬奥会、北京大兴国际机场、延崇高速公路等重点项目建设。

在珠三角地区,粤港澳大湾区建设是珠三角区域协同发展的核心内容,现在已经处于实施阶段。5月29日广东省政府发行470.13亿元地方债,其中发行粤港澳大湾区相关专项债券175.14亿元,标志着2019年首批粤港澳大湾区建设地方政府专项债券正式落地。本次招标发行的粤港澳大湾区专项债券募集资金主要用于佛山、江门、惠州、肇庆、中山等大湾区相关城市的土地储备、基础设施互联互通建设等方面。

在长三角地区,长三角区域一体化发展上升为国家战略,具体发展规划纲要将很快编制实施。上海、浙江、江苏和安徽四省市将迎来区域协调发展新机遇,在基建投资中地方专项债将成为重要的资金来源。未来将有一大批专项债用于支持长三角一体化发展。

地方专项债带动基建投资增长的作用仍然有限

当前我国基建投资增速为4.4%,增长较为缓慢,低于经济增速和整体投资增速。地方专项债政策放松,有利于地方政府对基建项目的进一步融资,缓解地方政府的融资压力。那么,对专项债规模的增加和专项债政策的放宽,能否带动基建投资增速显著回升呢?

从基建投资规模上来看,当前地方债和专项债发行规模对基建增量的支撑有限。2018年我国基建投资合计达到17.6万亿元,规模已经较为庞大。理论上讲,如果新增3.08万亿元地方债(其中2.15万亿元地方专项债)全部用于基础设施建设,并且全都成为新增投资,那么带动2019年基建投资增速的理论上限在17.5%,增长很快,仍然不如过去20%以上那么高。在实际运行中,可能远远不及理论计算值。

一是考虑到时滞效应,当期发行债券募集的资金未必能够立刻投入到建设中;二是考虑到在建项目存在陆续完工的部分,存量基建规模自然性减小,将稀释掉部分新增投资额;三是考虑到发行地方债并不是全部用于基础设施建设。综合这三方面因素,基建投资新增额度将较为有限,2019年基建投资规模可能难以扩大到19万亿元以上,增速也就难以达到10%以上。

从使用途径上来看,由于地方专项债是精准滴灌,并不是所有基建项目都实用。只有符合文件要求的重大项目才可作为资本金,很多项目难以获得专项债的支持。

项目范围方面,专项债券支持、符合中央重大决策部署、具有较大示范带动效应的重大项目;收益要求方面,评估项目收益偿还专项债券本息后,其他经营性专项收入要具备融资条件;融资额度方面,专项债券作为一定比例的项目资本金,但不得超越项目收益实际水平过度融资。因此,专项债对基建投资的投入有严格限定,严控地方政府债务风险仍然是重要工作。

在全部基建投资中,近半数投资项目有公益性和准公益性特征,缺少现金流支持。随着财政收支压力加大,预算内资金用于公益性和准公益性基建投资较为有限,弥补资金缺口就得需要找到非财政性融资途径。一方面是加大地方债券发现,今年9月之后可能会扩大地方专项债的发行规模限制。另一方面是加大市场化融资力度,鼓励金融机构提供配套融资支持。

今后,基建项目融资可能更多地出现“专项债+市场化融资”的组合拳方式。这样的操作模式是否能够刺激基建增长有待观察,是否会带来地方政府新的隐形债务压力需要时刻关注。

免责声明:本文版权归原作者所有,文章内容仅代表作者观点,不代表领遇立场,我们的主要目的在于分享信息。若文章内容涉及投资建议,切勿直接作为投资依据。市场瞬息万变,投资请三思而后行。

*如需转载请标明转载自领遇App

相关新闻

- 退市警钟敲响:资本市场优胜劣汰,炒壳”、“卖壳”已无意义

- 财视连线丨华实禾岸家办王长华:从券商投行到家办,以企业家为核心的买方服务之路

- 重磅 | “第八届资产证券化与债券·介甫奖”榜单揭晓!

- 外滩共话ABS | 畅通投融资循环,催生新发展动力!第八届结构性融资与资产证券化论坛圆满落幕!

- 聚焦国际化视野,WOFE是狼还是羊丨外资私募行业2022年的新畅想和新方向

- 资管晴雨表 ——财视中国 2021年度AMMA奖榜单揭晓!

- 人工智能、光伏、第四张报表,看ESG与“双碳“的戮力起航

- 守正加出奇,打出组合拳丨疫情时代,资产配置如何保有安全收益

- 多角度探索信托转型丨第十二届HED峰会——FOF&TOF(信托专场)闭门会

- 众多大咖来袭,头脑风暴进行中 | 第十二届HED峰会深圳站隆重召开!