交银首席连平 | CPI上升PPI下降 物价整体走势温和

刘学智,交通银行金融研究中心高级研究员,中国国际广播特约评论员、今日头条号大V“学之智经济”。

国家统计局今日发布的数据显示,5月CPI同比上涨2.7%,比上个月上升0.2个百分点;PPI同比上涨0.6%,涨幅回落0.3个百分点。CPI和PPI走势完全符合我们预判。虽然CPI连续3个月上升,但离3%的控制目标还有距离,而PPI则出现下行;整体物价涨幅较为温和,不会对货币政策构成制约。

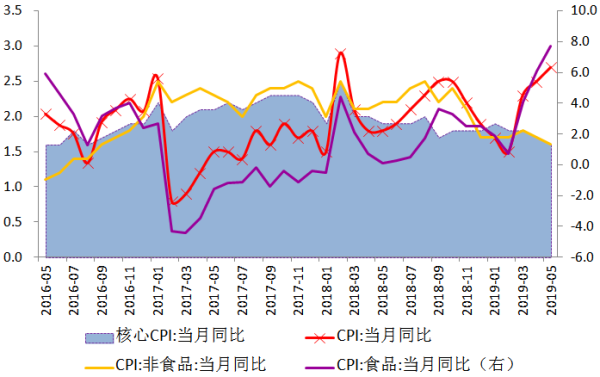

图1 CPI同比走势。数据来源:WIND,交行金研中心。

CPI涨幅扩大的主要原因是翘尾因素和食品价格上涨。5月CPI翘尾因素为1.5%,比上个月上升0.2个百分点;而新涨价因素为1.2%,与上个月持平,上涨压力较小。食品价格上涨7.7%,为2012年1月以来最大涨幅,其中猪肉价格和鲜果价格涨势较强。猪肉价格同比上涨18.2%,涨幅比上月扩大3.8个百分点,为2016年6月以来的高点。

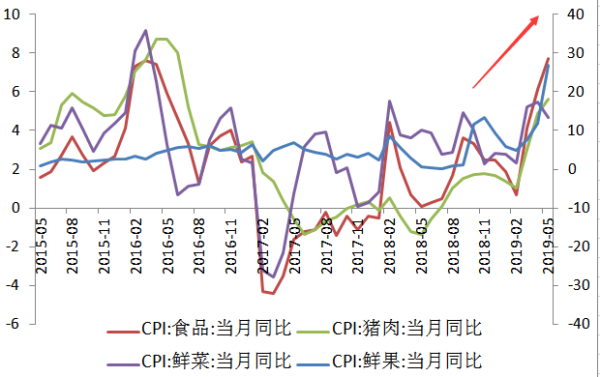

鲜果价格同比上涨26.7%,涨幅比上月扩大14.8个百分点,处于历史高位。由于去年部分水果减产,今年库存不足,加之近段时间南方阴雨天气较多,鲜果供应减少,导致鲜果价格阶段性快速上涨。鲜菜价格涨幅收窄,但同比增幅仍有两位数的较快增长。鸡蛋和禽肉价格涨幅都有一定程度扩大。

图2 食品价格同比走势。数据来源:WIND,交行金研中心。

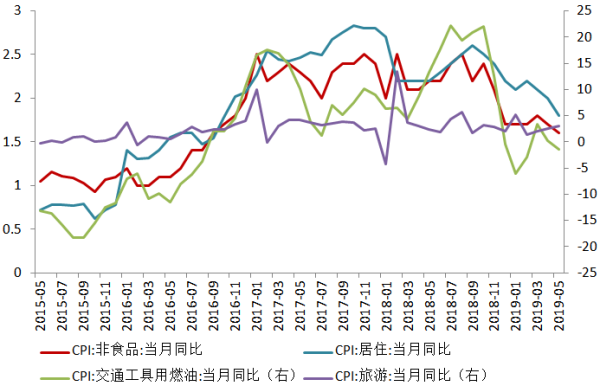

图3 非食品价格同比走势。数据来源:WIND,交行金研中心。

未来部分月度CPI涨幅可能高于3%。猪肉价格上涨周期已经形成,将成为年内拉动CPI上涨的重要因素,目前生猪存栏量以及能繁母猪存栏量仍在快速下降。尽管采取了扩大进口等相关增加供给的措施,未来生猪供应量减少将导致猪肉价格存在继续上涨的压力,部分月度CPI同比涨幅可能会高于3%。

6月之后进入新鲜水果供应旺季,鲜果价格有望回落。下半年CPI翘尾因素明显下降,非食品价格和核心CPI涨势平缓,不存在显著的通胀风险,全年CPI平均涨幅有望落在3%以内。

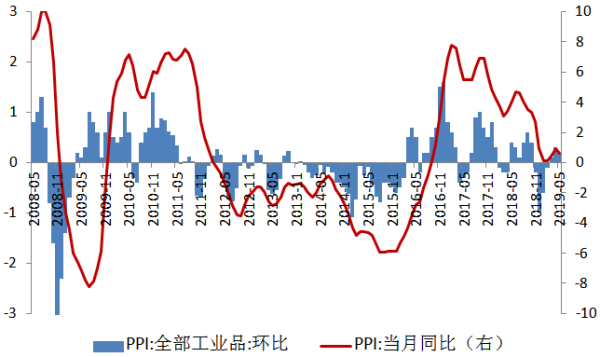

图4 PPI环比和同比走势。数据来源:WIND,交行金研中心。

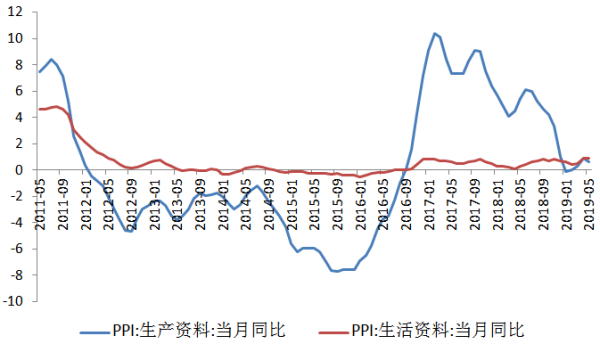

PPI年内首次出现回落。PPI同比上涨0.6%,涨幅比上个月下降0.3个百分点,年内首次涨幅收窄。其中生产资料价格上涨0.6%,涨幅比上月回落0.3个百分点;生活资料价格上涨0.9%,涨幅与上月相同。

在流通领域,5月主要生产资料价格中有60%的产品价格下降,36%上升,4%基本持平,生产资料价格下降的种类增多。生产资料价格下降,反应出当前生产状况偏弱。PPI同比涨幅中,翘尾因素影响约为0.6个百分点,新涨价因素仅为0,表明受到需求偏弱的影响,工业价格指数上涨动力不足。

图5 生产资料和生活资料价格走势。数据来源:WIND,交行金研中心。

PPI涨势较弱,不排除部分月度负增长的可能。5月以来主要产品价格上涨势头明显减弱,部分工业产品价格明显下降,PPI上涨动力减弱。由于工业生产和需求偏弱,PPI新涨价动力不足,下半年可能整体处于小幅增长,全年涨幅在0.5%以内,不排除部分月度负增长的可能。当前和未来一个阶段,政策应更多关注需求不足问题。